Добрый день, уважаемые читатели. Сегодня мне хочется поговорить о самой неприятной стороне инвестиций в облигации - о дефолтах. Любой, кто рискует вкладываться в высокодоходные облигации должен понимать, что никто не гарантирует ему не только обещанный уровень дохода, но и возврат вложенных средств.

К сожалению, дефолты по облигациям не так уж редки. и общие прогнозы про ситуации в экономике не позволяют инвесторам расслабиться. Как уже неоднократно намекали различные источники, число дефолтов в следующем году может заметно возрасти. В частности, один из читателей в комментариях к прошлой статье кинул ссылку на этот материал. Попробуем разобраться насколько опасения экспертов обоснованы.

Мне видится, что основными факторами, которые могут негативно сказаться на способности (и желании) эмитентов исполнять своевременно и в полном объёме взятые на себя обязательства, будут следующие:

1. Общее ухудшение ситуации в экономике. Ни для кого не секрет, что макроэкономическая ситуация в стране отнюдь не блистательная. Высокий уровень инфляции способствует ещё большему обнищанию широких слоёв населения, что приводит к снижению размера совокупного спроса. Соответственно, большинство компаний начинает задумываться не столько о расширении производства и увеличении показателей, сколько о сохранении своей доли на сжимающихся рынках. К сожалению, как показывает опыт последних кризисов, наибольший удар приходится по малому и среднему бизнесу, не имеющему накопленного "жирка", который бы помог им пережить тяжелые времена. С другой стороны очевидно, что снижение спроса со стороны населения у различных отраслях будет разным. Как мне кажется, "пищевики" ( в широком смысле, т.е. включая с/х-производителей) в меньшей степени пострадают. Тем паче, что занятые в производстве зерновых компании могут надеяться на экспорт.

2. Ухудшение доступа к заёмным средствам. К сожалению, многие компании, привлекающие средства инвесторов на рынке облигаций, юзают заведомо порочную схему - набирают бабки в расчёте на последующий рефинанс за счёт новых выпусков или банковских кредитов. На сегодняшний день для таких эмитентов ситуация складывается не самая лучшая - благодаря действиям Центробанка кредиты дорожают, а спад интереса инвесторов к "мусорным" облигациям снижает вероятность успешного размещения свежих бондов на приемлемых условиях. Соответственно, те, кто в ближайшие год-два собирались "перевернуть" свою задолженность могут столкнуться с большими проблемами. Если им и удастся занять на новый срок, то стоимость заёмных денег будет заметно выше. Что, вкупе с первым фактором, будет сильно давить на рентабельность бизнеса эмитентов.

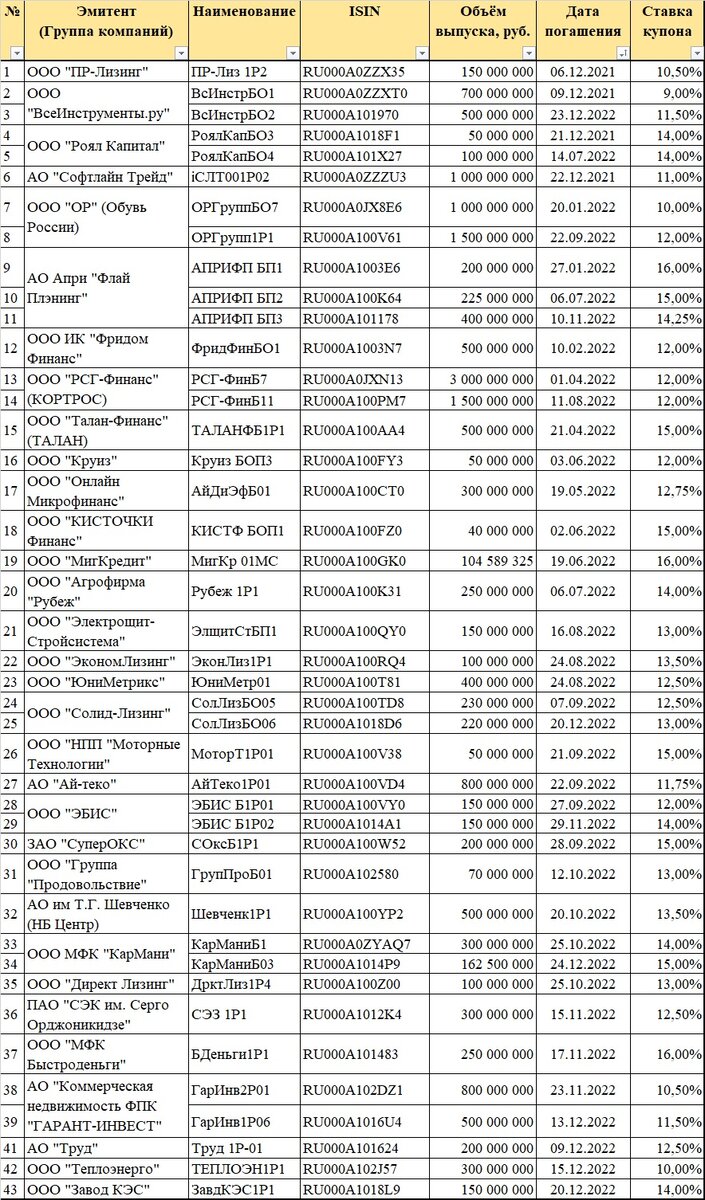

И если прогнозировать макроэкономические показатели я не берусь, то попытаться оценить вероятность дефолта исходя из необходимости скорого погашения "тела" долга можно попробовать. Для начала, давайте определимся со списком тех выпусков, которые уже в 2022 году должны быть полностью погашены. Я не стану включать в него бумаги, по которым предусмотрена амортизация, ибо погасить их, как правило, гораздо проще, нежели вернуть все деньги одним куском.

Прошу простить меня за излишне громоздкую таблицу, но я люблю наглядность и не могу не привести её для иллюстрации.

Мне удалось насчитать более сорока выпусков ВДО, по которым ожидается полной погашение в срок до конца 2022 года. Облигации, по которым предусмотрена амортизация из списка исключены. Я исхожу из того, что если компания успешно платит по основному долгу, то вероятность непогашения всего займа невелика. Если что-то упущено, прошу поправить меня в комментариях к статье.

В обще сложности в рассматриваемый период эмитент должны погасить в общей сложности более 30 миллиардов рублей. В приведённой таблице собрано облигаций сумму чуть больше 18 ярдов. Согласитесь, весьма прилично.

Что же можем наблюдать? В первую очередь бросается в глаза предстоящее в декабре сего года погашение выпусков эмитента "ВсеИнструменты.ру" на общую сумму более 1,2 ярдов. Впрочем, с учётом объёма выручки компании опасений по поводу способности эмитента рассчитаться с держателями облигаций у меня нет.

А вот уже в следующем году есть ряд интересностей. Например, "Обувь России" будет возвращать 2,5 ярда. Обзор этого эмитента делался мной ранее, но с того времени много воды утекло. Но я сомневаюсь, что финансовое положение компании сильно улучшилось. Попытки компании в текущем году собрать деньги инвесторов по новым выпускам, очевидно, были обусловлены желанием накопить на погашение. Получилось пока не очень, впарить удалось заметно меньше, чем планировалось (чуть более 400 млн. вместо запрошенных 1,2 ярдов). Короче, ждём 20 января, когда эмитент должен будет достать из кармана 1 миллиард. Вы верите, что бабки найдутся?

Ещё одна интересна история - "ЭБИС". Очень много неясных слухов крутится вокруг этой компании. С одной стороны, размещение нового выпуска сопровождалось своего рода промоушеном со стороны "оргов" и близких к теме ресурсов. Было даже своего рода интервью с менеджментом (кто смотрел, расскажите, плиз). С другой, один из читателей моего журнала неоднократно уже говорит о том, что эмитент готовится всех опрокинуть (ссылки на источники информации не даёт). Иными словами, ситуация крайне нервная и на мой взгляд долговые бумаги компании вполне могут принести неприятный сюрприз своим владельцам.

По остальным эмитентам у меня пока нет полного понимания. Я очень надеюсь, что в ближайшее время смогу "поковырять" свежую отчётность тех эмитентом, которые мне наиболее интересно и попытаться оценить их способность собрать деньги к нужному сроку. В любом случае, вероятность дефолта по любому из указанных выпусков облигация заметно выше нуля. Будем надеяться, что дефолты если и случатся в обозримом будущем, то массового характера носить не будут.

К сожалению, формат ресурса не предполагает написания материалов большого объёма. И поэтому на этом я заканчиваю сегодняшнюю статью. Планирую более подробно остановиться на некоторых интересным мне бондах в ближайшее время. Благодарю за внимание тех, кому хватило терпения дочитать до конца. Оставайтесь с нами, тема ещё не закрыта!

Данная статья носит исключительно информационный характер и не содержит рекомендаций по осуществлению операций с ценными бумагами. Статья отражает личное мнение автора.

Статьи на похожую тему:

Облигации ООО "ЭБИС". Чем порадует "ветеран" рынка ВДО?

И снова про "Эбис": возможен ли дефолт?

Обувь России переобуется в белые тапочки? Стоит ли уже бежать из этих облигаций?

Обувь России в крутом пике. Что ждет инвесторов?