В этом цикле статей я хотел бы рассказать о различных финансовых инструментах от простому к сложному. Принято считать, что самый простой инструмент это банковский вклад или облигация. Однако это не совсем так. Допустим, вы покупаете облигацию с доходностью 5% годовых и в этом году была инфляция 1%. Тогда вы получаете реальную доходность в 4% годовых. А если инфляция была, к примеру, 10%, то вы наоборот, получаете убыток в 5%.

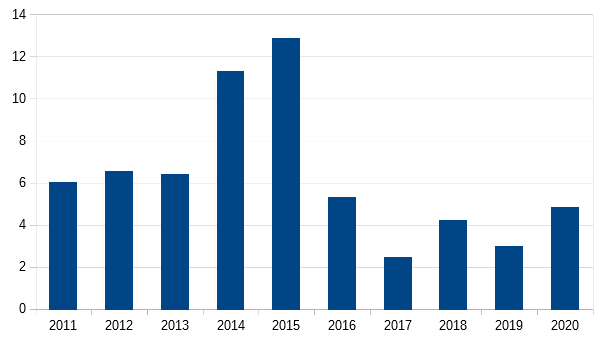

Если облигация в обращении много лет, то именно эта реальная доходность отражается на её цене. И при инфляции в 10% вы мало того, что получите убыток в 5%, так ещё её цена просядет. Этот риск надо учитывать при покупке облигации с постоянным купоном. Подробнее об этом в одной из следующих статей. Ниже можно посмотреть уровень инфляции за последние 10 лет. Видно, что колебания инфляции, а вслед за этим и доходностей, существенный и сложный фактор.

Другое дело если вы получаете доход в 1% + уровень инфляции. Тогда ваш доход всегда будет именно этот 1%. Может и немного, зато просто, гарантированно и требуется гораздо меньше что-то понимать и разбираться. В частности есть облигации и индексируемым номиналом ОФЗ 52001-52003[1]. Изначально они продаются по номиналу 1000 рублей. Но потом в зависимости от уровня инфляции номинал постоянно повышается и повышается и если инфляция за период до погашения была 10%, то и будет выплачено 1100 рублей.

Эти 1100 рублей эквивалентны 1000 рублей до инфляции. Реальный же доход будет получен через купоны, которые составляют 2,5%. Это довольно высокое значение, так как, повторюсь, это реальный, а не номинальный доход.

Второй, несколько более сложный инструмент - это облигации с переменным купоном. На рынке они представленны, например, ОФЗ 29006-29012[2]. В отличие от инфляции используется ставка RUONIA , межбанковского кредитования. К ней полагается премия, до +1,6% . При равенстве ставки RUONIA инфляции это и будет реальный доход. Как видим, даже для самой лучшей облигации он ниже чем для облигации с фиксированным номиналом.

Кроме того имеется два риска. Первый риск заключается в том, что RUONIA будет ниже уровня инфляции. В частности на 07.10.2021 она составляла 6,39% , а годовая инфляция за сентябрь составляла 7,41% . Второй риск заключается в том, что ставка RUONIA берётся с отставанием в 6 месяцев. Например, у нас января по июль 1900 года RUONIA была в среднем 5% . Пусть у нас выплаты идут 1 июля 1900 года. Так вот это среднее значение не повлияет на эти выплаты. А повлияет только на выплаты к 1 января 1901 года.

А за это время инфляция может уйти совсем в другую сторону! Например, если каждые 6 месяцев она повышается на 1%, то мы будем постоянно иметь минус 1% к доходности нашей облигации. А такой сценарий сейчас вполне возможен. Если же наоборот, инфляция снижается каждый месяц на 1%, то мы получим +1% к доходности. Правда, в этом случае эти облигации сильно вырастут в цене так, чтобы мы эту доходность реально не получили.

К примеру, на 20.10.2020 стоимость облигации составляла 103,2% от номинала. С учётом погашения 29.01.2025 года(по 100%) нетрудно посчитать(делим 3,2% на 4,25 года) , что каждый год наша доходности ниже на 0,75% , чем если бы мы покупали эти облигации по номиналу.

Сейчас на 15.10.2021 года стоимость облигации составляет 101,03% , таким образом сейчас наша доходность будет на 0,32% ниже , чем если бы мы покупали облигацию по номиналу.

Хотя оба типа облигаций довольно простые, надо не забывать, что у коммерческих облигаций существует риск дефолта. Также следует отличает официальную и реальную инфляцию. Пусть например инфляция составляет 5%. Но стоимость квартиры за год возросла на 10%. Тогда при принятии решения, купить ли квартиру или «прокрутить» деньги в облигациях надо ориентироваться именно на изменение стоимости квартиры, а не официальное значение инфляции. Тем не менее, всё равно облигации с переменным купоном всё равно проще анализировать, чем облигации с постоянным.