С 1 января 2022 года изменится порядок определения базы по НДС с продаж некоторых видов техники. Изменения касаются товаров, которые приобрели для перепродажи у физлиц. Уже с I квартала 2022 года нужно будет определять базу по таким операциям как разницу между ценой продажи с НДС и ценой приобретения. Сейчас такое правило действует в отношении автомобилей (п. 5.1 ст. 154 НК).→32

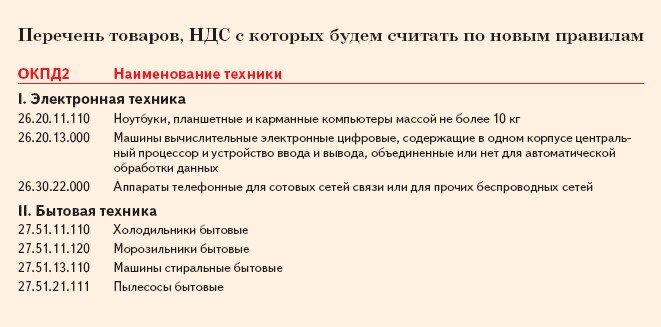

В сентябре Правительство утвердило перечень товаров, НДС с которых будете считать по новым правилам (постановление от 13.09.2021 № 1544). В него вошли ноутбуки, планшеты, мобильники, холодильники, стиральные машины и пылесосы. Подробный перечень смотрите в таблице ниже.

Пример расчета НДС по новым правилам. Допустим, в 2022 году компания приобретет у физлица бытовой холодильник за 40 000 руб. Затем перепродаст за 60 000 руб., включая НДС. Налог с продажи составит 3333 руб. ((60 000 ₽ — 40 000 ₽) * 20/120).

У покупателя может возникнуть вопрос: почему НДС предъявили в такой сумме? Смотрите на конкретном примере, какое условие прописать в договоре, чтобы не было проблем с клиентом.

Из материалов журнала «Главбух»