Цена акции HeadHunter вплотную подошла к таргету предыдущей статьи, а это значит, что настало время пересмотреть прогноз. В статье обсудим перспективы развития компании и возможности монетизации соискателей.

О компании

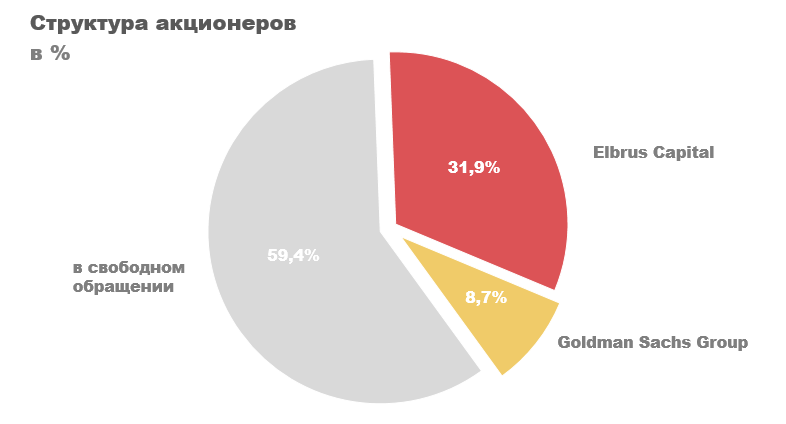

HeadHunter - лидирующая рекрутинговая платформа на территории России и стран СНГ. Основными акционерами являются: Elbrus Capital 31,9% (Россия) и Goldman Sachs Group 8,7% (США). Головной офис расположен в Москве.

Основная деятельность - сведение соискателей и работодателей, но монетизируются пока исключительно последние. Крупные, средние и мелкие работодатели покупают следующие услуги:

- Доступ к базе резюме.

- Размещение вакансий.

- Подписка (может включать в себя как доступ к базе резюме, так и возможность размещать некоторое количество вакансий).

- Прочие услуги (брендинг, реклама, автоматический подбор, аналитика).

Абсолютно по всем направлениям можно наблюдать существенный рост, но особенно хорошо показывает себя размещение вакансий, доходы с него выросли с 1,2 до 3,3 млрд рублей.

У компании есть три пути увеличения выручки:

- За счет роста базы клиентов.

- За счет монетизации соискателей/новых проектов.

- За счет увеличения цен.

Начнем с первого - базы клиентов. Количество платящих клиентов за пять лет выросло в 2,5 раза, с 139 до 344 тысяч организаций. Физический лимит по этому показателю составляет 2,8 млн, это 100% активных организаций в России. За рубежом онлайн-рекрутинг занимает 50% рынка, в РФ эта цифра находится около 15%. Это значит, что можно спокойно ожидать утроения по этому параметру в ближайшие 5-10 лет, то есть достижение отметки в 1 млн клиентов.

База резюме у HeadHunter самая большая в России, если сравнивать с ближайшим конкурентом, то разница составляет порядка 30 млн. Однако, соискатели пока никак не монетизируются в отличие от работодателей, что позволяет говорить о скрытом потенциале. Например, если компания создаст услугу стоимостью в 1000 рублей и востребованную хотя бы у 4 млн человек (1/12 базы), то ее выручка вырастет в полтора раза. Однако, пока это просто словесные спекуляции. Какого-то четкого плана у менеджмента в этом направлении нет. В презентации указывается возможность создания корпоративного и индивидуального обучения. Если им удастся сделать так, что после прохождения такого обучения люди сразу будут получать нужную им работу, то услуга может оказаться вполне востребованной у соискателей. Проведение корпоративного обучения тоже очень хорошая идея, ведь компания знает все боли нанимателей и вполне способна предоставить специализированное решение для каждого.

Что касается цен, то у HeadHunter большое пространство для маневра. Если сравнивать с зарубежными аналогами, то потенциал в этом направлении варьируется от 3Х до 40Х, но я бы был более консервативным и заложил рост в два раза в ближайшие пять лет.

Финансовые показатели

Выручка компании стабильно растет, что и требуется от развивающегося бизнеса. Чистая прибыль менее стабильна, но последние годы показывает очень хорошую динамику. Чистая маржа за последние 12 месяцев (LTM) составила 30%, и нет причин, почему в условиях монополизации рынка она не может быть больше.

Структура баланса мне одновременно нравится и нет. С одной стороны, бизнес не обременен тяжелыми активами и у него много кэша, с другой - гудвилл на 75% баланса, что не есть хорошо, так как есть вероятность обесценения. Около 6 млрд гудвилла это выкуп 100% доли в HeadHunter в 2016 году, остальные 3 млрд - покупка Zarplata.ru.

У HeadHunter есть займ в ВТБ на 7 млрд под ключевую ставку + 2%, в связи с рядом последних повышений отчет за 3 квартал он подпортит, но несущественно.

HeadHunter - финансово устойчивая компания, это объясняется следующими причинами:

- Большое количество денег на балансе (5 млрд).

- Бизнес очень хорошо генерирует кэш и не требует существенных капитальных вложений (EBITDA за 20 год 4 млрд).

Вышеприведенные пункты я бы назвал самыми большими плюсами компании.

На графике ниже можно более подробно увидеть как устроены денежные потоки компании. С 2015 года нет ни одного убыточного года с точки зрения операционных потоков (OCF). Свободный денежный поток (FCF) пару раз уходил в минуc, но это в основном было связано с приобретением других компаний и желанием руководства выплачивать дивиденды несмотря ни на что.

Сравнительный подход

По сравнению с аналогами у HeadHunter самые высокие темпы роста. Выручка растет на 26% (среднее 3,17%), чистая прибыль на 21% (среднее -1%). Долговая нагрузка низкая, но это свойственно всем представленным организациям (кроме SEEK). Рентабельность капитала (ROE) выше средней почти в 4 раза. Чистая маржа не такая впечатляющая, но это связано с неоперационными доходами у SEEK и Info Edge, если их исключить, то показатель также находится на очень высоком уровне.

По мультипликатору P/S компания недооценена, по всем остальным кроме P/OCF значительно дороже аналогов. Такая переоценка связана с вышеупомянутыми темпами роста, у HeadHunter они в разы выше конкурентов. Для расчета справедливой цены я воспользуюсь мультипликатором P/S, так как бизнес находится в стадии развития и выручка в нем играет самую важную роль. По нему компанию можно оценить в 246 млрд рублей или в 4800 рублей за акцию. С учетом монопольного положения компании цена более чем приемлема.

Прогноз форвардных мультипликаторов

В данном подходе я прогнозирую, что база клиентов HeadHunter будет расти в основном за счет МСП, динамику роста ключевых и иностранных клиентов заложил историческую. Что касается выручки с клиентов, то тут исхожу из предположения, что доходы с МСП в 2021 вырастут из-за возросшего спроса, но потом скорректируются. По остальными категориям все в пределах исторической динамики.

Прогноз выше на доходах отражается следующим образом:

- К 2025 году выручка вырастет с 12 до 20 млрд рублей.

- Чистая прибыль при сохранении чистой маржи на уровне 35% (сейчас 40%) составит 7 млрд рублей.

Форвардный P/S - 10, P/E - 28. При среднем P/S в отрасли около 20, компанию можно оценить в 400 млрд рублей или в 7 800 рублей за акцию.

Вывод

HeadHunter - монополист на рынке онлайн рекрутинга. Бизнес модель компании не требует большого количества капитальных вложений и способна генерировать много кэша. Отсюда рождается ее финансовая устойчивость и высокие показатели рентабельности капитала, с которыми не могут потягаться даже зарубежные аналоги. Бизнес компании явно успешен, это отражается как в росте выручки, так и в приросте базы клиентов. Помимо этого, у компании остается большой апсайд за счет монетизации соискателей, но пока это только предполагаемые возможности. Если руководству удастся реализовать какой-нибудь проект в этом направлении, то это существенно изменит прогноз в лучшую сторону.

Прогнозную цену выставляю исходя из взвешенной суммы трех подходов (см. таблицу) или 6100 рублей за акцию.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.