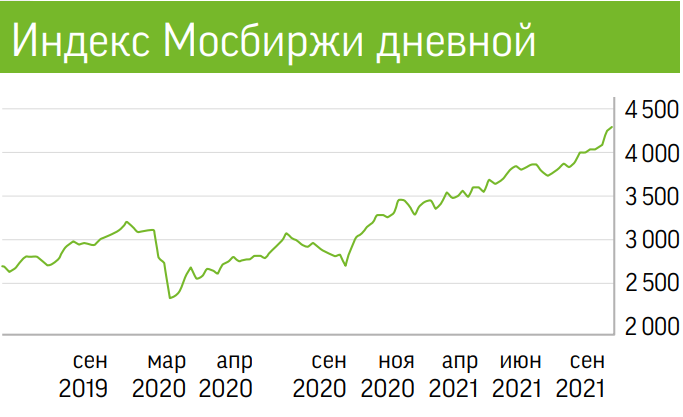

Российский рынок продолжает демонстрировать положительную динамику. РТС вошел в топ-10 мировых фондовых индексов: его доходность с начала года составила около 34%, а с учетом дивиденда приблизилась к 40%. Долларовый бенчмарк отечественного рынка достиг максимума за 10 лет. Агентство Bloomberg назвало российский рынок самым привлекательным для инвестиций. Возобновился приток средств нерезидентов в фонды, ориентированные на нашу страну. Какие бумаги интересны в этой ситуации для длинных и коротких позиций, а также для спекуляций? И что важного произошло на российском фондовом рынке в начале октября? Об этом и многом другом читайте в новом инвестиционном обзоре от аналитиков ИК «Фридом Финанс».

Поводом для ралли стал рост цен на углеводороды. Цена на нефть марки Brent закрепилась выше $80 (максимум за три года). Цена на газ в Европе с поставкой в октябре била все рекорды, взлетая почти до $2000 за тыс. куб. м. Сырьевые трейдеры попали в замкнутый круг: короткие позиции привели к маржин-коллам, а их закрытие только разгоняло рост цен, поскольку предложение ограничено. Откупать на нынешних аномально высоких уровнях дистрибуторы не спешат, поскольку часть потребителей платит за газ по долгосрочным тарифам, которые в несколько раз ниже его текущей стоимости. Но и не покупать дистрибуторы не могут: ПХГ заполнены лишь примерно на 75%, что на 15 п. п. ниже комфортного для текущего сезона уровня. Ситуация усугубляется еще и тем, что поставки из России и других регионов существенно увеличатся не ранее чем в конце года.

Инфляция разогналась до максимума с 2016-го и достигла 7,40%. Это означает, что Банк России, вероятнее всего, уже 22 октября поднимет ключевую ставку как минимум до 7% годовых. При этом общерыночные ожидания предполагают повышение ставки сразу на две ступени, до 7,25%.

Доходность трех- и четырехлетних гособондов около 7,25%. Облигации с фиксированным купоном на данный момент — худшее вложение средств (исключение: бумаги телекомов и энергетиков). Даже с учетом купона ОФЗ потеряли в среднем 2,5%, а корпоративные облигации — 6%.

На российском рынке вновь идет подготовка к IPO. В ближайшее время публичными станут Ренессанс Страхование, Softline и Делимобиль. Softline, выручка которой за год составила $1,8 млрд, планирует привлечь $400 млн. Ренессанс Страхование оценивается в 67,2–73,3 млрд руб., а объем его IPO — в 25 млрд руб. Делимобиль планирует привлечь $350 млн в США. Это будут единственные в своих секторах публичные компании, поэтому интерес инвесторов к ним обеспечен. Также сообщалось о возможности проведения первичных размещений СПБ Биржи и Mercury Retail до конца года. Не исключает возвращения в статус публичной компании и Мегафон.

На динамику российского рынка, как и других мировых площадок, окажет влияние начало сезона корпоративных отчетов в США. Драйвером останутся и цены на углеводороды. На локальном рынке в фокусе пока небольшое количество отчетов об операционной деятельности за третий квартал. Центральным событием станет заседание Банка России. В случае повышения ключевой ставки на две ступени возможен спекулятивный интерес к рублевым облигациям. На рынке акций вероятна ребалансировка портфелей с выводом средств из нефтегазового сектора и их перетоком в акции металлургов, ретейлеров и энергетиков. Прогноз для индекса Московской биржи: диапазон 4100–4300 пунктов. Ориентир для пары USD/RUB: 70,5–73,5.

Аналитики ИК «Фридом Финанс» рекомендуют спекулятивно покупать бумаги X5 Group (FIVE), М.видео (MVID), Детского мира (DSKY), Московской биржи (MOEX), VK Group (новое наименование Mail.ru) (MAILDR). Для открытия коротких позиций подойдут бумаги ЛУКОЙЛа, НЛМК и НОВАТЭКа.

Инвестиционная идея ФСК ЕЭС. Доходные сети

Аналитики ИК «Фридом Финанс» устанавливают целевую цену в 0,2395 руб. на акции ФСК ЕЭС (FEES) на конец первого полугодия 2022-го. Стоимость на момент анализа 14 октября – 0,1940 руб., потенциал роста – 23,47%.

Операционные показатели

По итогам прошлого года объем переданной ФСК ЕЭС электроэнергии составил 535,7 млрд кВт*ч. С учетом роста в сентябре 2021 года потребления электроэнергии в ЕЭС России на 6,4% г/г аналитики ожидают восстановления данного показателя на уровне 2019 года, когда он равнялся 559 млрд кВт*ч.

Финансовая статистика

Выручка ФСК ЕЭС по МСФО в первом полугодии 2021-го выросла на 7,1% г/г — с прошлогодних 114,8 млрд до 123 млрд руб. Эту динамику обусловило повышение тарифов и увеличение объема передачи электроэнергии. EBITDA компании поднялась на 2,4% г/г и составила 64,8 млрд руб. Чистая прибыль снизилась на 2,5% г/г, до 36,6 млрд руб., ввиду увеличения операционных расходов и слабой статистики доходов от техприсоединений. Существенное влияние на результаты компании традиционно оказывают сезонные факторы. В соответствии с планами ФСК ЕЭС в 2022-2023 годах эксперты ожидают восстановления чистой прибыли от техприсоединений до 10–15 млрд руб., что соответствует уровню 2018-2019-го.

С учетом восстановления реального спроса на энергорынке, текущего базового прогноза роста российского ВВП на 4% г/г, а также повышения тарифов компании на 5,5% г/г аналитики ожидают выручку, EBITDA и чистую прибыль ФСК ЕЭС за 2021 год на уровне 269,6 млрд, 136,7 млрд и 75,4 млрд руб. соответственно. Несмотря на риски ускорения инфляции в ближайшие годы, аналитики рассчитывают на активную индексацию стоимости услуг в отрасли. В рамках прогнозных моделей на 2022–2026 годы повышение тарифов на услуги компании оцениваются в 8%. Для сравнения: отраслевые индексы цен производителей по ВЭД «Распределение электроэнергии, газа и воды и обеспечение электрической энергией, газом и паром; кондиционирование воздуха» в 2000–2012 годах составили 17%, а в 2013– 2020-м — 5%. При условии циклического улучшения инфляционной ситуации и с учетом предполагаемого завершения инвестиционной программы к концу прогнозного периода соотношение между чистым денежным потоком и выручкой эксперты закладывают на уровне 4% против 1% в 2013–2020 годах и 9% в период преимущественно низкой инфляции 2015–2020 годов.

Риском для долгосрочных прогнозов выступает инвестиционная программа ФСК ЕЭС на 2021–2024 годы объемом 640 млрд руб. С учетом соотношения между чистым долгом и EBITDA компании на уровне 1,3х и среднесрочных оценок динамики основных показателей аналитики считают, что ФСК ЕЭС способна профинансировать треть указанных выше CAPEX за счет наращивания долговой нагрузки без усиления рисков.

Для проведения второго этапа электрификации БАМа и Транссиба в 2021–2024 годах ФСК ЕЭС запрашивала бюджетные субсидии свыше 130 млрд руб. На взгляд аналитиков, часть этой суммы компании удастся получить. В середине года вице-премьер Александр Новак говорил о возможности выделения средств ФНБ на проекты модернизации теплоэлектростанций на Дальнем Востоке, а также на электрификацию БАМа и Транссиба.

Дивидендная политика ФСК ЕЭС предусматривает выплату акционерам не менее 50% чистой прибыли по МСФО или РСБУ в зависимости от того, по каким стандартам бухучета этот результат окажется выше. По итогам 2021 года аналитики прогнозируют дивиденд в размере 0,02197 руб. на акцию, что несколько выше общерыночных ожиданий. В оценке справедливой стоимости акции ФСК ЕЭС эксперты не учитывают возможность реализации идеи материнской для холдинга структуры Россети о включении расчетной предпринимательской прибыли в тариф на услуги по передаче электроэнергии, ограничив его рост уровнем инфляции. По данным Коммерсанта, размер этого коэффициента для выплаты дивидендов составляет существенные 5% от выручки.

ФСК ЕЭС оценивается выше сопоставимых компаний по ведущим финансовым мультипликаторам.

Прогнозы аналитиков ИК «Фридом Финанс»

Таргет по обыкновенной акции эмитента до конца первого полугодия 2022 года аналитики устанавливают на отметке 0,2395 руб., учитывая средне- и долгосрочную статистику показателей и прогнозы результатов.

Команда «Фридом Финанс» – это признанные специалисты по фондовому рынку РФ. Откройте брокерский счет на нашем сайте, чтобы инвестировать в ведущие компании страны.