Застройщики перешли на эскроу-счета. Как работает этот новый механизм покупки жилья для дольщиков, который должен защитить последних от попадания в категорию «обманутых дольщиков»? Согласитесь, на лбу у застройщика не написано – благонадежен он или нет.

Сегодня застройщики не могут привлекать деньги дольщиков напрямую: они кредитуются у банков, вкладываются собственными средствами в строительство. Новый механизм, работающий в связке реформы долевого строительства, призван защитить кошелек дольщика, а ещё – помочь добросовестным девелоперам вести проекты, а банкам – приобрести много новых постоянных клиентов.

Для справки. Ранее застройщики могли снимать деньги дольщиков: средства поступали на расчетный счет девелопера, но если тот банкротился, то покупатели теряли все вложенные средства и плавно переходили в категорию «обманутых дольщиков».

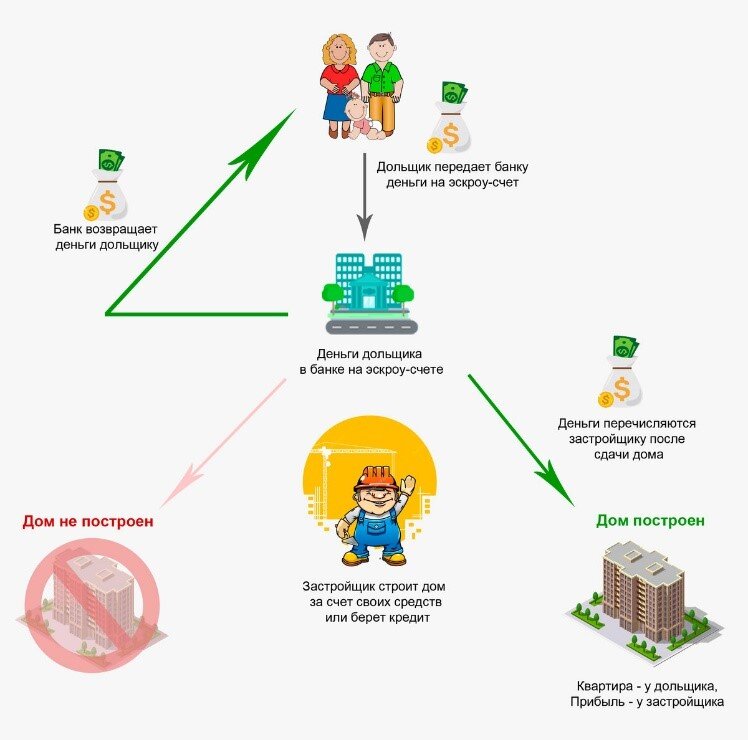

На схему работы с эскроу-счетами застройщики постепенно начали переходить два года назад, когда государство обозначило правила игры, запустив с 1 июля 2019 года новый механизм финансирования строительства жилья. Алгоритм простой: деньги дольщиков зачисляются на специальный банковский счет, хранятся там, а застройщик строит за свои или на кредитные. Девелопер не может снять средства дольщиков с такого счета до момента ввода объекта в эксплуатацию.

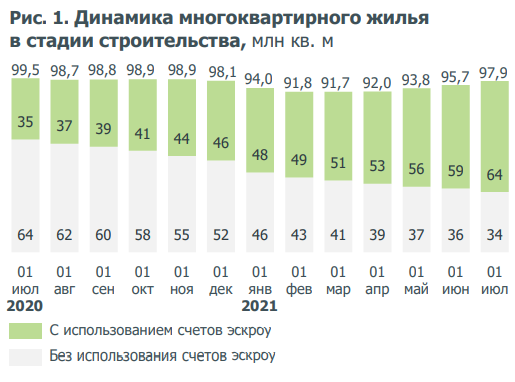

По оценкам ДОМ.РФ, в конце текущего года с использованием счетов эскроу будет строиться более 80% жилья (прим.: по прежней схеме реализуются проекты, запущенные до реформы и соответствующие ряду критериев). Ни один дом, который начал строиться с использованием счетов эскроу и проектного финансирования, не стал проблемным, подчеркивается в обзоре Аналитического агентства.

Кому выгодно. По новым правила, если застройщик обанкротится, банк возвращает деньги дольщику. Фактически - застройщиков «привязали» к банкам, разделив ответственность: это тот самый случай, когда неблагонадежность может стоить застройщику вакантного места на рынке

Если же обанкротится банк, то деньги(прим.: сумму равную стоимости квартиры, но не более 10 млн. руб., это значит, что если квартира стоит меньше 10 млн. руб., то вы сможете вернуть всю сумму) дольщику возмещает Агентство по страхованию вкладов, которое страхует дольщика, как того требует закон; отбирает лицензию у банка-банкрота. Затем застройщики и дольщик перезаключают новый договор эскроу-счета в другом банке.

С одной стороны, покупатели платят за право купить жилье дешевле - на уровне котлована (прим.: эскроу-счета ввели для привлечения средств только дольщиков, то есть тех, кто приобретает квартиры на стадии котлована, строительства дома). На этой разнице в стоимости готовой квартиры и строящейся зарабатывает банк, так как именно банк хранит деньги дольщика, но возвращает их в случае форс-мажора, то есть «недостроя». В итоге получить у банка проектное финансирование могут только застройщики, которые прошли жесткий отбор: сомнительные проекты банки не берут в работу.

С другой стороны, рынок монополизируется: постепенно «вымываются» небольшие и средней руки строительные компании, у которых нет подушки безопасности или крепких проектов. По оценкам банковских аналитиков, «в приоритете – лидеры бизнеса с понятными кредиторам объектами».

Такое положение дел влияет на ценник: квадратные метры становятся «золотыми» для большей части населения, чьи реальные доходы падают несколько лет подряд. Поэтому, помимо объективной реальности, например поддержки строительной отрасли как таковой, спрос, а соответственно и доходность строительного бизнеса, поддерживает государство за счет субсидированной ипотечной ставки.

Пока ипотека с господдержкой прочно поддерживает спрос в городах с доступными ценами на жилье. Ростов-на-Дону, как город миллионик, испытывающий дефицит нового жилья, пока демонстрирует высокий спрос на жилье в сегменте массового жилого строительства, несмотря на «растущие» в цене квадратные метры.

За два года реформы застройщики и банки нашли общий язык: «застройщики впервые получили стабильный источник финансирования проектов, включая возможность софинансировать приобретение земельных участков за счёт банковских средств, а как результат, сократились сроки строительства, повысилась финансовая устойчивость проектов».

По данным информационной системы наш.дом.рф, в топ 10 регионов по объемам ввода многоквартирного жилья, построенного с привлечением эскроу-счетов, вошла и Ростовская область(больше всего жилья через эскроу построено в Московской области, Краснодарском крае и Республике Татарстан).

Банки охотно кредитуют застройщиков с опытом и системным подходом к работе. В их числе и Московская Строительная Компания - одна из немногих в Ростовской области, которая строит жилье через счета эскроу.

Тонкости вопроса – у менеджеров «МСК». Они помогут в подборе ипотечных программ и банков, проконсультируют по тонкостям договора.

PS. «Московская Строительная Компания» – лидер-застройщик №1 в Ростове-на-Дону по объёмам строительства. Все жилые комплексы расположены в наиболее удобных центральных локация города, преимущественно – в центре. Звоните – расскажем все детали 😊)

А еще читайте новости компании и смотрите наши дома на официальном аккаунте «МСК» в Instagramcom.msk_rostov, следите за новыми проектами.

Читайте по теме

Однушки до 3 млн: почему выгодно купить сейчас

Мой опыт: как я купил квартиру с террасой в самом сердце Ростова

ЖК «Рубин»: центр - расположение, которого стоит добиваться