Здравствуйте, дорогие друзья!

И вот настал момент, когда, действительно, есть чем поделиться.

Два года назад я открыл ИИС ( индивидуальный инвестиционный счет) и начал формировать свой скромный портфель ценных бумаг.

Просто решился и стал просто инвестором.

И абсолютно не важно, сколько вы в состоянии инвестировать, миллионы, сотни, десятки тысяч рублей.

Эффективность инвестиционного портфеля не зависит от этого

Ниже я покажу свои выводы.

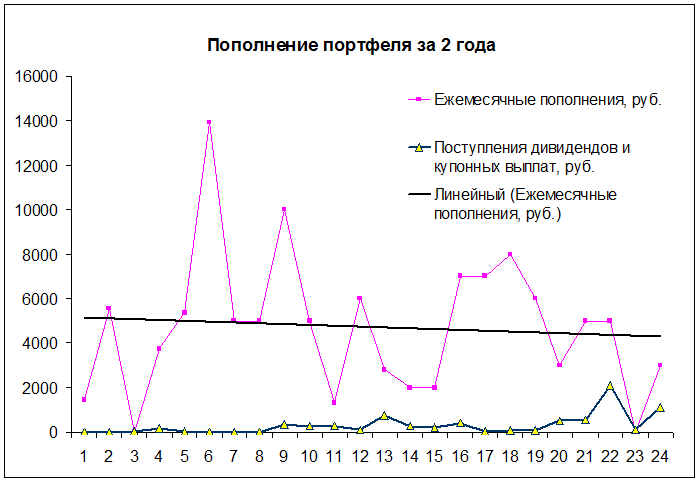

И начну я с денег, которые на протяжении этих двух лет откусывал с заработной платы и замуровывал как минимум на три года.

Дивиденды и процентные выплаты нарисовал отдельно.

И вот мои 113 тыс. руб. за 24 месяца + 7300 руб. дивидендных и процентных выплат:

В среднем получается 4700 руб. в месяц.

Как видно, линия тренда немного приземлилась с начала открытия ИИС.

И связано это с качелями на рынке.

Поэтому стратегию пришлось немного поменять и больше вкладываться в банковские накопительные счета.

Но все дивидендные и купонные выплаты реинвестировал, как и планировал изначально☝

И буду продолжать в том же духе.

А сейчас увеличиваем масштаб второго графика 1-й картинки, отвязав его от вложенных средств.

Таким образом он выглядит более убедительным.🙂

Растущая кривая показывает, как я считаю, правильность выбора дивидендных компаний.

И если мы возьмем эти 24 выплаты и поделим на соответствующие внесенные средства из 1-го графика, то получим дивидендную доходность портфеля:

В начале и конце два купола, а посередине провальный 2020 год.

В начале покупал акции Татнефти, когда она платила хорошие дивиденды. Ну а второй купол связан с выгодной покупкой акций в 2020 году, восстановлением рынка и суперскими дивидендами металлургических монстров.

Я сначала был испуган, когда увидел эти микроскопические цифры после размазывания всех выплат по месяцам: 0,49 %.

А после умножения на 12 месяцев успокоился:

- 5,88% годовых

Нормально, да?

Получается не меньше банковского вклада уж точно.

А если посмотреть грубо, то в первый год - 2%, а во второй - 12%.

Если 3-й год будет как 2-й, то доходность будет намного больше.

Заключение:

Спасибо, что дочитали!

Надеюсь, что кому-то это будет полезно, а для меня - просто заметка, остановка на инвестиционном пути с целью оценки эффективности портфеля.

Я учитывал только дивиденды и купонные выплаты, отбросив в сторону налоговые вычеты и доходность от текущей цены.

Но даже без налогового вычета, ради которого и открывают ИИС, покупая акции топ-компаний, удается получить доходность, в разы превышающую банковский вклад.

Я доволен!

Ставьте лайки и подписывайтесь на мой канал!

Читайте и другие статьи PROSTOINVESTORа !

До новых встреч!