Несколько дней назад можно было наблюдать просадку рынков. В красной зоне оказались очень многие компании, в том числе и российские металлурги. Не знаю, продавал ли кто-то их ценные бумаги, но лично я закупалась на все свободные к тому моменту инвестиционные деньги, и сейчас я расскажу, почему считаю, что стоит докупаться бумагами российских металлургов на просадках.

Риски российских металлургов и их последствия

Наверняка, многие знают о повышении налогов на продажу стали в нашей стране. В связи с этим многие предполагают уменьшение размера дивидендов. Но с начала текущего года НДПИ и так повысили в 3,5 раза. Как видно, это не сильно отразилось на дивидендах – они по-прежнему одни из самых высоких. Так что несмотря на то, что налоги в 1-2% в России все еще не дотягивают до мирового уровня, где рента составляет 3-5% от выручки компаний, повышение их на несколько процентов в России вряд ли нанесет серьезный урон по дивидендам.

А вот снижение цен на сталь или снижение самих продаж продукции в действительности может повлиять как на курсы акций металлургов, так и на дивиденды из-за снизившейся прибыли.

Поскольку производство стали относится к циклическим производствам, то по завершению цикла ожидается плавный спад производства, спад цен на продукцию и самих продаж. И вероятно, это может спровоцировать коррекцию. Но ведь это абсолютно нормально, и впоследствии цикл начнется заново, как и рост продаж и цен на продукцию.

Как пример возьмем предыдущее окончание цикла:

В период с 2014 по 2018 год положительная динамика производства в российской металлургии наблюдалась только в 2014 году. При этом в 2015-2017 годах происходил непрерывный спад. За эти три года производство в отрасли снизилось более чем на 10%. В том числе в 2017 году металлургическое производство сократилось, согласно данным Росстата, на 3,6%.

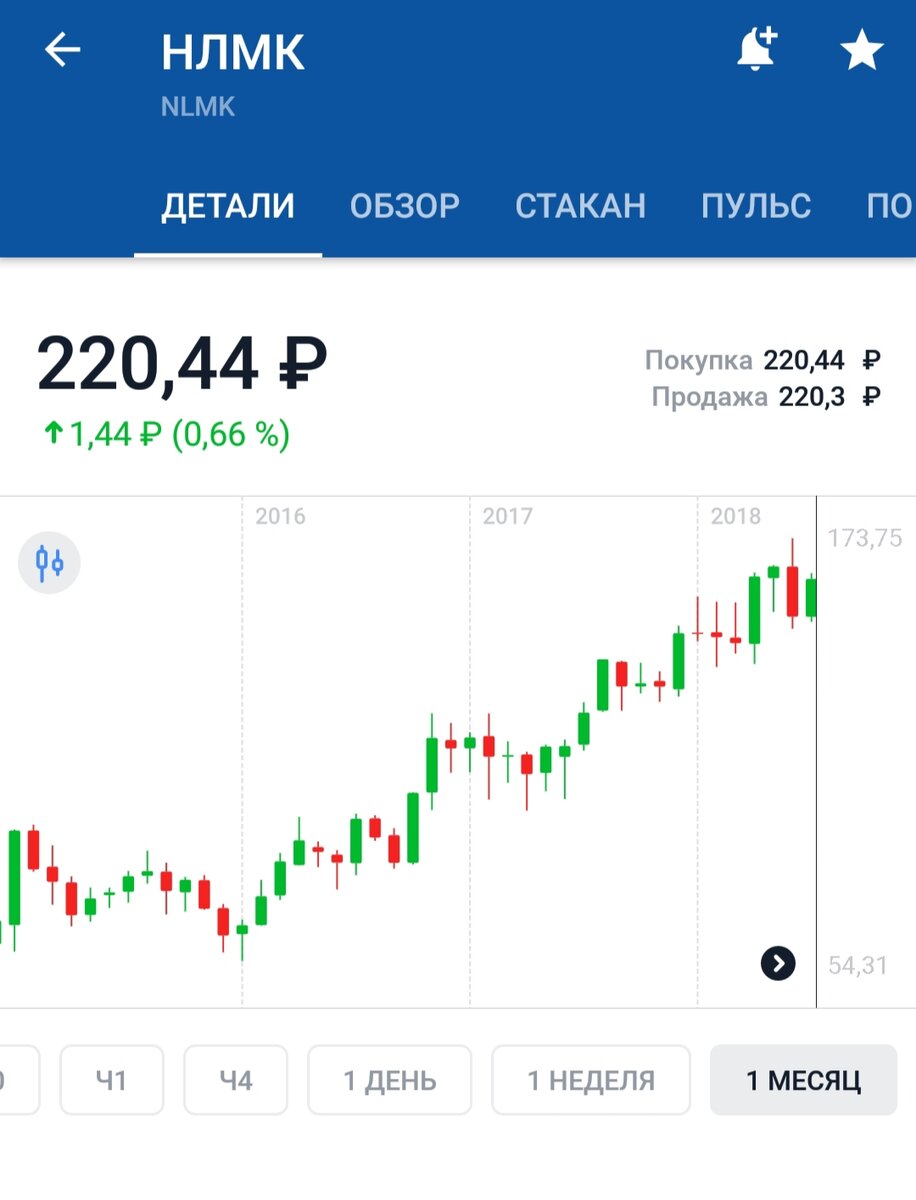

А теперь посмотрим на график ценных бумаг НЛМК в этот период:

Вы видите здесь какую-либо ощутимую коррекцию? Лично я – нет, и схожие графики за этот период наблюдаются у Северстали и ММК. Более или менее значимая коррекция случилась только в период с конца 2018 по конец 2019 года, но глубина этой коррекции была связана в большей степени с подешевевшим долларом, потому как в 2019 году само производство и сбыт стали росли.

Так что вне зависимости от того, что цикл металлургов в действительности скоро подойдет к концу, нет никаких причин думать, что курс их бумаг упадет слишком сильно и тем более резко относительно текущих уровней. Вероятно, это будет либо плато, либо очень мягкий медвежий тренд вплоть до следующего начала цикла. А может быть даже и рост в случае, если американская валюта будет дорожать. А дальше бумаги российских металлургов-лидеров рынка отправятся к новым максимумам точно так же, как это происходило до этого.

И вряд ли налоги смогут как-то сильно повлиять на прибыль металлургических компаний, тем более, что ставка еще не определена, и есть вероятность, что она будет плавающей и напрямую будет зависеть от размера прибыли самих компаний.

Так стоит ли закупаться акциями российских металлургов на просадках?

Мой ответ – однозначно да, и как долгосрочный инвестор я стараюсь выкупать каждую просадку, даже если она связана с дивидендным гэпом.

Более того, акции, например, НЛМК в моем дивидендном портфеле находятся с момента его основания, то есть с начала 2014 года, когда они стоили в районе 50 рублей, а дивиденды по ним составляли порядка 3-4%, и я ни разу не продала их за все это время, только докупалась, и на разу не пожалела об этом.

То же самое считаю справедливым и для устойчивых компаний-производителей удобрений, налоговое бремя которых потяжелеет со следующего года. Бумаги Фосагро, например, я также держу довольно давно и не продала ни один лот за последние пять лет.

В целом я не вижу смысла продавать бумаги отличных прозрачных бизнесов, которые только увеличивают прибыль в разрезе длительной перспективы и выплачивают дивиденды 3-4 раза в год, показывая отличную динамику роста. К текущему моменту акции металлургов занимают около 50% моего российского дивидендного портфеля.

Какие бы события не приводили к временным просадкам в бумагах российских металлургов, на мой взгляд, факт остается фактом: сталь – это новое золото рынка, которое способно дать сверхдоходности как в плане роста тела капитала, так и в плане дивидендных выплат.

А какие у вас мысли на счет российских металлургов-лидеров рынка? Выкупаете ли просадки? Какую часть дивидендного портфеля занимают металлурги у вас?

Пожалуйста, делитесь мнениями в комментариях и ставьте лайк, если статья понравилась или показалась полезной.

*не является инвестиционной рекомендацией

С октября подписчикам моего канала доступен краткий срез новостного фона с точки зрения драйверов роста или падения рынка, отраслей или отдельных эмитентов. Если для вас это может быть актуальным, пожалуйста, подписывайтесь на мой канал.

Другие публикации канала

Как получить доходность выше 20% годовых - более агрессивная дивидендная стратегия

Реальная доходность при пассивной дивидендной стратегии на российском рынке

Как снизить налог по дивидендам - два реальных лайфхака

Зачем я создала канал на Дзене, и чем мы можем быть полезны друг другу