Вопрос в заглавии статьи для многих очень животрепещущий. С одной стороны вам говорят купи сейчас и плати, "ЗАТО СВОЕ". С другой стороны ипотека может быть не по карману. В этой статье взвесим все "за" и "против" для того чтобы помочь определиться с выбором. Читайте также мою статью "Авто в кредит или копить".

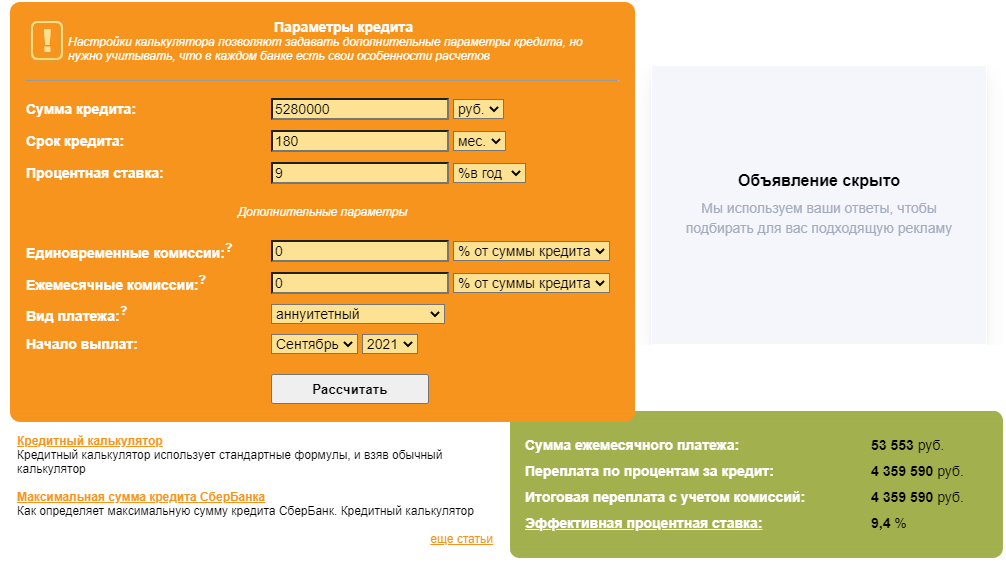

Сначала разберем рациональную сторону вопроса и посчитаем, что выгоднее в деньгах, без учета эмоциональных факторов. Начнем с расчета по ипотеке. Среднюю ставку по ипотеке Дом.РФ прогнозирует к концу года 8,5-9,0. Поэтому возьмем верхний предел 9%, так как есть еще страхование жизни и страхование квартиры. Возьмем за основу расчетов регион Москва. Исходя из данных Росстата, сейчас в Москве цена на вторичном рынке 132т.р. за М2. Получается, что квартира 40 кв.м. стоит примерно 5280т.р. Заносим все эти данные в кредитный калькулятор на 15 лет.

Получаем переплату по процентам 4360т.р., а ежемесячная плата по кредиту 53553.

Разбираем следующий вариант. Снимаем квартиру за 34000 руб. (по данным Росстата 33 т.р.) в месяц и 20000 руб. откладываем и инвестируем в облигации под 8,5% годовых. Сумма 5300 т.р. при такой стратегии скопиться через 12,5 лет. Если мы будем использовать ИИС, то добавляем к этой доходности еще 13% ежегодно. Тогда нужная сумма будет через 8,3 года. Конечно нужно учесть примерный рост стоимости недвижимости, читайте об этом в моей статье "Как растет недвижимость в России". В таком случае нужно и ежемесячные накопления увеличивать, чтобы не отставать от инфляции в квартирах. Допустим, если цены выросли на 10% за год, то и сумму откладывания нужно увеличить до 22000 руб. Читайте мои статьи "Как научиться откладывать" и "Как сократить свои расходы".

Если не учитывать эмоциональные факторы, а только финансовые, то выигрыш при аренде квартиры до 7 лет, а в деньгах это 4,2 млн рублей. Причем эта сумма без капитализации процентов, которые можно получать, если инвестировать эти деньги или просто откладывать на депозит. Разница очевидна и очень большая. При таком подходе за 15 лет можно накопить на 2 квартиры.

Теперь обратимся к эмоциональным факторам. Какие выгоды я вижу при ипотеке по сравнению со съемным жильем.

- Своя квартира, это значит никто не выселит (при своевременной уплате взносов по кредиту)

- Собственник квартиры имеет голос в принятии решении по дому

- Постоянное место жительства, важно для семей с детьми, чтобы не менять школы, секции и пр.

- Можно со своей квартирой делать что захочется в плане ремонта и обстановки.

Выгоды при съеме жилья:

- Финансовая выгода, причем весьма не маленькая, за 15 лет можно накопить на 2 квартиры!!!

- Не нужно тратиться на ремонт, мебель и многую технику, сейчас все это сдают вместе с квартирой. Это тоже не малая статья расходов.

- Можно легко переезжать при смене работы, искать более удобную локацию.

- При трудных жизненных обстоятельствах, можно не откладывать деньги и найти вариант съёма по дешевле. При ипотеке такого шанса нет.

Теперь перейдем к выводам, которые можно сделать из этих данных:

1. Нужно по максимуму по времени снимать квартиру если есть возможность. По крайней мере для того, чтобы увеличивать первый взнос, чтобы снизить издержки на выплату процентов.

2. Для одинокого человека или для пары без детей однозначно лучше снимать и копить. Выигрыш по времени и по деньгам очень большой.

3. Для семей с детьми лучше, конечно, своя квартира, но, как я уже писал в первом пункте, нужно по максимуму накопить на первый взнос.

4. Брать квартиру в ипотеку без взноса, или с минимальным взносом очень невыгодно и очень опасно. Платеж очень большой, а если не будет возможности платить, банк просто заберёт квартиру. Важный момент - ипотечник в начале платит проценты, а потом тело депозита. При утрате квартиры, он почти ничего не получает, даже если платил 3-4 года. Этот вариант самый плохой - если нет денег на первый взнос, то однозначно лучше снимать.

Читайте также статью "Почему не стоит инвестировать в недвижимость".

Ставьте лайк и подписывайтесь на мой канал про финансы и инвестиции, где я рассказываю про финансы и инвестиции.

#недвижимость #недвижимость москвы #инвестиции в недвижимость #ипотека #ипотека в москве