Всё, все что нажито непосильным трудом, всё пропало!

Это же всё же, всё же, что нажито непосильным трудом, всё погибло!

из фильма "Иван Васильевич меняет профессию.

Когда доходов не хватает

В сети начали появляться очень интересные с одной стороны и весьма опасные с другой стороны новости.

Для начала в июне этого года был наезд на металлургов, с которых хотели собрать и в итоге соберут 100 млрд. рублей в 2021 году через экспортную пошлину, а в 2022 год скорее всего увеличат налоги на добычу и прибыль. Эти меры позволят правительству получить дополнительно 250 млрд. рублей.

Недавно также появились новости, что правительство начало смотреть в сторону Банков.

Так, недавно был принят закон, согласно которому теперь все предприятия с гос. участием, должны платить дивиденды не менее 50% от прибыли. Но этого оказалось мало и теперь хотят, чтобы Банки платили дивиденды не 50%, а 75% от прибыли.

Официальная причина резкого пересмотра системы начисления дивидендов кроется в том, чтобы притормозить развитие экосистем Банков, и оставить их основной вектор развития внутри банковской отрасли.

Минфин считает, что некоторые госбанки, которые развивают экосистемы, могли бы платить больше дивидендов - не 50%, а, например, 75% чистой прибыли - глава департамента финансовой политики Иван Чебесков.

С одной стороны, такая обеспокоенность развитием экосистем весьма понятна:

- Экосистемы угрожают конкуренции, не дают развиваться малому бизнесу

- Экосистемы отвлекают банки от основной деятельности и могут подорвать их финансовую устойчивость

- Отсутствие регулирования в данном направлении, со стороны регулятора

- Формирования монополий ( а это уже покушение на святое - монополии в РФ создаёт только государство)

С другой стороны, правительству явно нужны деньги и нужны срочно, и в большом объеме. Учитывая, что банки получают огромные прибыли, и даже в кризис смогли её нарастить, то это неплохой вариант пополнить бюджет.

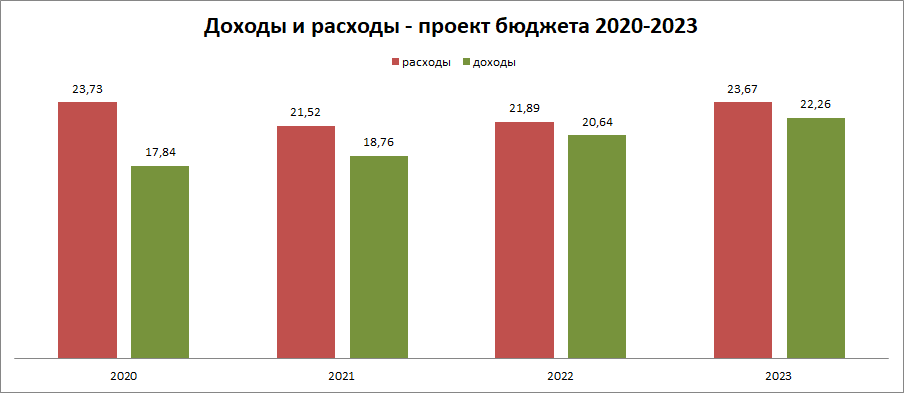

Согласно утвержденному проекту бюджета 2020-2023 года, его структура выглядит так:

На графике отчетливо видно, что бюджет дефицитный. Уровень дефицита бюджета в 10-15% в мировой практике считается нормальным, но в наших реалиях, разрыв между доходами и расходами может резко увеличится (не в нашу пользу), что негативно скажется на нашем уровне жизни.

Как раз в целях покрытия выпадающих доходов и проводятся все эти интервенции в различные сектора экономики:

- в 2020 досталось нефтяникам, когда подняли ставку НДПИ на добычу сверх вязкой нефти

- в 2021 под прицелом металлурги и Банки

Все действия в отношении металлургов очень негативно отразятся (уже отражаются) на нас свами, так как приведут к росту нагрузки на компании и сократят их прибыль. Это все сильно скажется на котировках, что мы видим уже сейчас и на дивидендах (заметим скорее всего в 2022 году).

В отношении банков все не так грустно. От реализации этого плана мы с Вами, мелкие держатели акций, можем даже выиграть. Так, увеличение дивидендов до 75% от прибыли, позволит и нам получить свой кусок.

К примеру, текущий прогноз по выплатам дивидендов по акциям Сбера 26р или 7,8% годовых (от текущих котировок) и это при распределении 50%. Если же выплаты поднимут, то прогноз будет уже более 38р или 11,5% от текущих уровней.

Кроме того, ограничение на развитие экосистем может положительно сказаться на секторе, так как даст возможность банкам корректно встроить уже имеющиеся активы в свою структуру и избежать большинства ошибок быстрорастущих компаний.

Убыток Сбера от экосистемы во 2 квартале 2021 года вырос почти в 4 раза, относительно 2020, по данным из его отчетности по МСФО.

Чем опасен рост долга

Прогноз бюджета не отражает важной картины, на которую часто и вскользь ссылаются маститые аналитики.

Госдолг - отражает объем заимствований на внутреннем и внешнем рынках, для финансирования расходных статей бюджета.

Как видно из диаграммы, уровень долга резко вырос в 2020 году, когда цены на нефть ушли в пике и вышли из него только в 2021. Но даже текущий уровень цен, не помогает, так как объемы продажи нефти резко упали.

На конец 2020 года долг составил 19% ВВП (+7% от уровня 2019), на сегодня этот долг составляет уже 20,4% ВВП, а к концу 2023 года может превысить 21%.

Почему это важно и не стоит упускать из виду?

Превышение порога в 20% в целом считается опасным явлением, так как сильно сужается возможность для обслуживания долга.

Особенность нашей ситуации в том, что почти весь долг номинирован в рублях и выкуплен Российскими компаниями и гос. Банками. Из-за санкций и риска под них залететь, нерезиденты вышли из нашего долга ( их доля упала с 35% до 17% долга).

Это с одной стороны хорошо, внутренним держателем долга не интересно расшатывать лодку, даже если часть долга реструктурируют. А вот нам, обычным инвесторам, тут стоит задуматься.

Как обычно и за счёт чего платят по рублевым долгам? Правильно, за счёт конвертации валютной выручки в рубли. Т.е. если не хватает рублей, то надо просто изменить курс/девальвировать рубль.

Это и происходит каждый раз, как есть угроза рублевым платежам.

Таким образом у нас есть все риски очередной девальвации в 2022-2023 годах.

Чтобы от этого застраховаться, раньше было достаточно иметь акции экспортёров в своём портфеле, но сейчас это не работает, так всю прибыль обложили налогами.

В итоге остаётся либо держать наличные доллары или часть портфеля держать в иностранных бумагах.

Благо сейчас очень не плохое время, для покупки иностранных активов.

У Вас валютные активы, держите часть капитала в валюте?

Понравилась статья, поддержите меня лайком и комментарием.

Подписывайтесь на канал в Дзен, телеграмм-канал и инстаграм.

#финансовая грамотность

#инвестиции для начинающих

#финансовая подушка безопасности

#деньги

#просто о сложном

#инвестиции

#биржа #девальвация