В посте, опубликованном в эти выходные, мы хотели показать читателям, насколько изменились оценки "ожидаемого" роста выручки и прибыли на акцию S&P 500 за последние 52 недели.

Если бы читателям были представлены полные данные по неделям, вы бы увидели, как ожидаемые темпы роста могут меняться в течение года для прогнозных оценок.

Однако, благодаря пандемии, последние 5 кварталов консенсус продавцов показал, что аналитики ждут, пока не окажутся в самом начале квартала или не увидят фактические отпечатки и комментарии руководства, прежде чем повышать свои оценки прибыли на акцию и выручки.

Несомненно, прогнозные оценки прибыли на акцию и выручки для S&P 500 являются лучшим предположением улицы о том, как будут выглядеть (и уже выглядят) следующие 12-15 месяцев с точки зрения оценки. Объединив это с ожидаемыми "отраслевыми" темпами роста прибыли на акцию и выручки, мы можем составить обоснованное предположение о соотношении риска и вознаграждения.

Поэтому следить за пересмотром (даже небольшим) ожидаемых темпов роста очень полезно.

Если посмотреть на "ожидаемые" темпы роста прибыли на акцию и выручки S&P 500 за 2022 год, особенно с августа 21-го, то читатели все еще видят пересмотр в сторону повышения.

Начиная с отчетов о доходах за 3 и 4 кварталы 21-го года, а затем за 2002 год, S&P 500 должен вернуться к более "нормальным" ожидаемым темпам роста для S&P 500 EPS и выручки, когда мы выйдем за пределы "ковид-19" и пандемических 2020 и 2021 годов.

Данные по S&P 500:

Форвардная 4-квартальная оценка доходов S&P 500 выросла до $207,06 на этой неделе по сравнению с $206,88 на прошлой неделе. Что, возможно, более интересно для читателей, так это то, что 2 июля 21 года форвардная оценка составляла $199,34, а 2 апреля 21 года - $176,54.

То есть форвардная оценка S&P 500 выросла на 17% только со 2 апреля 21 года.

Коэффициент PE по форвардной оценке сейчас составляет 21,4x по сравнению с 21,8x на прошлой неделе и 21,5x на 2 июля 2021 года.

На этой неделе доходность S&P 500 составила 4,67% по сравнению с 4,58% на прошлой неделе.

Нижняя оценка прибыли на акцию за 3-й квартал 21-го года теперь составляет $49,14. Ожидайте, что эта оценка будет торговаться выше $50, когда начнется сезон доходов за 3-й квартал 21-го года.

CFRA / Lowry's и состояние рыночного пузыря

На этой неделе CFRA Lowry Research провела конференц-звонок и рассказала о проблеме рыночного пузыря для S&P 500 и о том, что это предвещает. Это постоянная проблема, поскольку сегодняшний S&P 500 очень похож на конец 1999 года, начало 2000 года, с концентрацией технологий в S&P 500 и 10 лучших компаний с рыночной капитализацией в S&P 500, которые сегодня составляют 28% от основного бенчмарка.

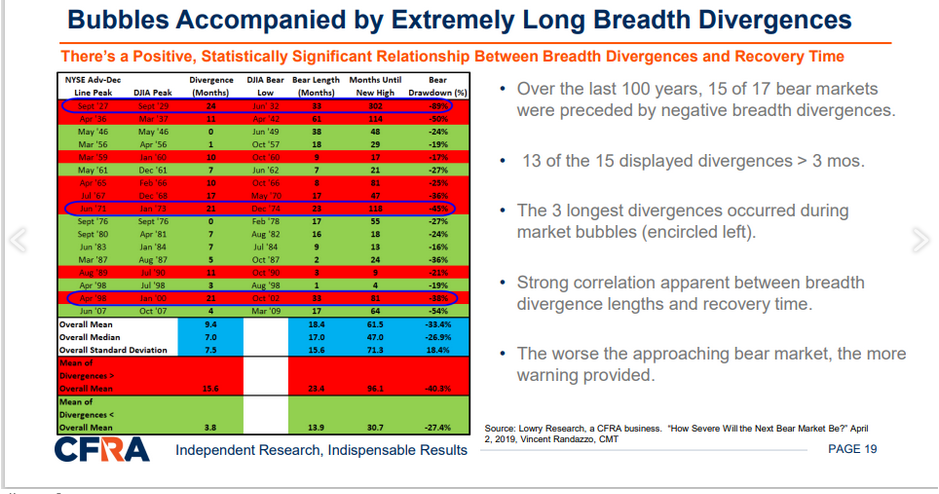

Не раскрывая всей презентации, Лоури отметил, что рыночные пузыри сопровождаются чрезвычайно длинными дивергенциями ширины (см. ссылку ниже).

А затем пришел к выводу, что "условия, соответствующие рыночному пузырю, по-прежнему отсутствуют".

Подведение итогов

Что касается широты рынка, которая, очевидно, является ключевой метрикой при рассмотрении светских медвежьих рынков, Лоури отметил следующее:

Линия Adv-Dec "всех выпусков" NYSE достигла пика 2 июля, а линия Adv-Dec только операционных компаний (OCO) достигла пика 8 июня;

линия Nasdaq Adv-Dec достигла пика 2 февраля;

Резюме/вывод: Как многие отмечали, S&P 500 весь год находился в состоянии "скрытой коррекции".

Последняя статистика, которая получила некоторое распространение, заключается в том, что с момента достижения S&P 500 пика в начале сентября 21-го года, снижаясь 6 из последних 8 сессий, величина падения составила всего 2-3%, что не является (пока) большой проблемой.

Существенная разница между концентрацией "технарей" и Топ-10 S&P 500 сегодня и в 1999, начале 2000 годов заключается в "качестве доходов", о котором Эд Ярдени неоднократно писал в последние несколько лет. Когда в начале 2000 года "технари" достигли 33% рыночной капитализации S&P 500, "вес заработка" этой концентрации в S&P 500 составлял всего 13%.

Сегодня, когда "технари" составляют 27% S&P 500, "вес заработка" гораздо выше, ближе к 22-23%, и хотя Tesla (NASDAQ:TSLA), вероятно, имеет наибольший вес в Топ-10 S&P 500 с наибольшим расхождением между весом рыночной капитализации и "весом заработка", Tesla входит в сектор потребительских товаров наряду с Amazon (NASDAQ:AMZN).

Лично я был бы рад увидеть коррекцию на 5-7% в S&P 500 в период между сегодняшним днем и 10 октября, просто чтобы перестроить ожидания, но я подозреваю, что доходы S&P 500 за 3 и 4 кварталы 21 года будут в порядке, и, что более важно, пересмотр темпов роста прибыли на акцию и доходов S&P 500 в 2022 году все еще продолжается.

Помните также, что отсутствие условий для "рыночного пузыря" не означает, что S&P 500 не может увидеть существенную коррекцию.

Все это может быстро измениться с принятием налогового законопроекта, сокращением сроков кредитования (ожидается, что оно начнется в середине ноября 21-го года) и целым рядом других "неизвестных" факторов, которые могут нанести неожиданный удар.

Воспринимайте все, что вы слышите и читаете о рынках, с долей соли и скептицизма.