Как фондовый рынок связан с предложением денег?

Связь между фондовым рынком и денежной массой существует уже несколько десятилетий. До начала масштабного количественного смягчения в Америке влияние денежной массы на рынок было относительно слабым.

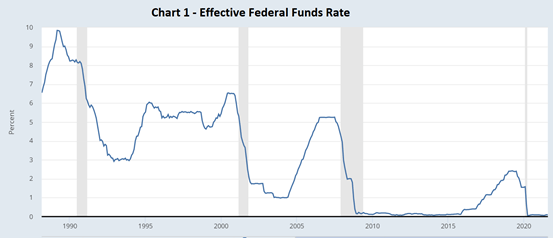

До 2008 года ставки ФРС держались на разумном уровне (4%-5%), что сдерживало стремительный рост рынка. С 2008 года эффективные ставки ФРС стремительно упали почти до нуля и держались на этом уровне в течение многих лет. Теперь сильное подавляющее воздействие на рынок устранено. Фондовый рынок получил свободу действий, многое зависит от денежной массы на рынке.

В период после 2008 года на рынке наступила великолепная эра. С одной стороны, процентные ставки продолжали ползти по земле. С другой стороны, ликвидность продолжала расти. Весной 2009 года фондовый рынок завершил свое последнее погружение и был готов к отскоку. Денежная масса диктовала рынку, в то время как процентные ставки умышленно уничтожались.

На графике 2 показано, как две переменные - денежная масса M2 и S&P 500 - развивались с января 2008 года. Они не только росли почти в фазе, но и демонстрировали увеличение темпов с начала 2020 года. С пакетом "неограниченного QE", предложенным Байденом в 2020 году, S&P 500 подскочил на 74,99% к августу 2021 года.

Что такое денежная масса M2?

Денежная масса может быть определена как общая денежная масса, циркулирующая в экономике. Обращающиеся деньги включают в себя валюту, печатные банкноты, деньги на депозитных счетах и в виде других ликвидных активов. Наличные деньги, безусловно, являются одной из форм денег.

Также как и чеки и кредитные карты. Вместо того чтобы использовать единственный способ измерения денег, финансовые круги предлагают более широкие определения денег, основанные на ликвидности.

Таким образом, существует два определения денег: М1 и М2 денежной массы. Денежная масса М1 включает те деньги, которые очень ликвидны, такие как наличные, депозиты до востребования и дорожные чеки. Денежная масса М2 менее ликвидна и включает в себя М1 плюс сберегательные и срочные вклады, депозитные сертификаты и фонды денежного рынка. Физические лица, владеющие государственными облигациями, также относятся к категории М2.

В данном исследовании используемая переменная денежной массы ограничивается М2. Это подходит для нашего выбора, потому что М2 включает в себя все, что входит в М1. Короче говоря, М2 - это деньги, которые можно снять и потратить, но которые требуют для этого больших усилий, чем те, что перечислены в М1.

Регрессионный анализ

Мы начнем с изучения графиков рассеяния S&P 500 против денежной массы М2 при различных лагах М2. Внизу представлены все графики от лага 1 до лага 12. Нам не нужно идти дальше, потому что наилучшая корреляция была определена на лаговом уровне 8, что означает, что наилучшая линейная регрессионная модель может быть построена на этом лаговом уровне.

График 3 - Графики рассеяния при различных лагах М2

В прилагаемой таблице обобщены результаты регрессии. Хотя диаграммы рассеяния при различных лагах М2 невооруженным взглядом очень похожи, их корреляции с S&P 500 улучшаются от лага 1 до лага 8. Наибольшая корреляция достигается на уровне 0,990830, что происходит на 8-м лаговом графике М2. Соответствующая линейная регрессионная модель имеет уравнение Y = 0,300X - 1431 с R2 98,1%. Это означает, что модель смогла уловить 98,1% вариаций, связанных с изменением М2.

Прогнозирование индекса S&P 500

До сих пор я установил связь между индексом S&P 500 и денежной массой M2. Это явление актуально с 2008 года. Здесь я использую его для прогнозирования индекса S&P 500 на оставшиеся месяцы 2021 года. Читатели смогут получить представление о темпах развития рынка. Как видно из графика 4, индекс S&P 500 может достичь 4651 пункта к концу декабря 2021 года.

Кто-то может возразить, что экстраполяция на основе однофакторной модели может чрезмерно упростить сложность финансового рынка. Но R2, достигающий 98,1%, редко встречается в финансовом моделировании, и инвесторы не должны его игнорировать.

Сейчас мы находимся на перекрестке политических дилемм. В то время как ФРС пытается сократить свой баланс, она в то же время стремится повысить процентные ставки в ответ на растущую инфляцию.

Реализация любого из этих факторов может навредить рынку, вызвав коррекцию индекса S&P 500.