Добрый день.

Никак не могу уйти от темы, что же все-таки выгоднее при прочих равных условиях: облигации или вклады? Если не рассматривать особенности доступности, легкости совершения операций по облигациям и т.п. (об этом уже писал, например, здесь), то основным фактором, влияющим на выгоду, остается налогообложение.

Недавно "сцепились" с одним известным блогером-инвестором в комментариях к его статье по вопросу налогов, после переписки остались каждый при своем мнении. Одни читатели поддержали меня, другие его, в конце концов он удалил всю ветку комментариев. Человек он, при всем моем уважении, на мой взгляд, излишне консервативный, с большой настороженностью относится к чужому мнению, даже подтвержденному фактами.

Вкратце изложу суть проблемы. Инвестор утверждал, что при выполнении взносов на ИИС первого типа можно вообще на нем никаких сделок не проводить, а просто заявить налоговый вычет с внесенных средств (до 400000 руб. в год). Я сопротивлялся и писал, что здесь можно попасть под нарушение требований Налогового Кодекса, в котором есть статья 54.1, согласно которой, налогоплательщик вправе уменьшить налоговую базу, если основной целью совершения сделки (операции) не является возврат суммы налога (подп. 1 п. 2 ст. 54.1 НК РФ). То есть, раз мы ничего не делали, а просто положили деньги, то это может быть расценено, как действие, направленное специально только для получения вычета. Поэтому теоретически налоговая может просто нам отказать в вычете, придется идти в суд, доказывать, что мы и хотели бы совершить сделку, но очень боялись или не находили хороших вариантов. И даже если суд встанет на нашу сторону (что вполне вероятно, т.к. налоговая должна будет сама доказывать наличие злого умысла в наших действиях), то все равно ничто не сравнится с потерей времени. Нам оно надо? Не легче ли просто купить пару облигаций с погашением через 1-2 месяца? И никаких вопросов.

Такое вот небольшое предисловие по особенностям налогообложения. Теперь предлагаю конкретно рассмотреть вклады и облигации в сравнении.

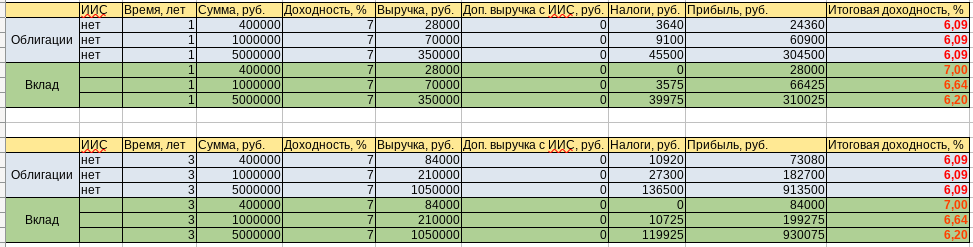

Возьмем одинаковую ставку купона (процентную ставку по вкладу) после комиссий, но до налогообложения, пусть это будет 7%, сроки владения 1 год и 10 лет. Суммы разные: от 400 тыс. до 5 млн. руб. Для облигаций рассмотрим обычный брокерский счет.

В этом случае дополнительных доходов нет, остаются только налоги. Для облигаций все просто - 13%. Для вкладов до 1 млн. руб. не облагаемой налогом будет только сумма выручки в 42 500 руб. (рассчитывается как 1 млн. руб. умноженный на ключевую ставку ЦБ на начало года).

Как мы видим, при неизменной ключевой ставке в обоих случаях время роли не играет, а сумма инвестирования при ее увеличении снижает доходность вклада, сохраняя доходность облигации такой же. Однако, в любом случае, в целом вклады получаются выгоднее облигаций.

Отмечу, что прибыль от вклада уменьшится, если ключевая ставка начнет снижаться. Так, например, при ставке 3% не облагаемой налогом будет только сумма в 30 000 руб., что снизит доходность вклада. И наоборот, в текущей ситуации, когда ключевая ставка на начало следующего года будет 7-8%, налоги со вклада будут ниже, доходность выше.

Ситуация кардинально меняется, если облигации приобретаются на ИИС.

В этом случае за счет налогового вычета доходность облигаций начинает превышать доходность по вкладам. Разница становится более ощутимой, если до закрытия ИИС остается мало времени, а сумма инвестиций не превышает 400 тыс. руб.

Добавлю, что появились и новые изменения в налоговом кодексе: теперь если совокупные доходы за год (зарплата, премии, больничные, выигрыши, доходы от операций с ценными бумагами, от долевого участия и т.д.) будут превышать 5 млн. руб., то налоговая ставка на доходы свыше этой суммы увеличится с 13 до 15%, что тоже необходимо учитывать. В общем, есть над чем поразмыслить.

Удачи в инвестициях!

Все приведенные мысли являются только рассуждениями автора, не претендуют на точность изложенных фактов, не являются рекомендацией к действию. Любой инвестор должен воспринимать информацию из разных источников, но окончательное решение по покупке/продаже ценных бумаг обдумывать и принимать сам после составления своего собственного мнения.

#налоги по вкладам #доходность облигаций #налоговые вычеты #налоги с облигаций #пассивный доход