МСФО 9 требует принимать решение о методе учёта финансового инструмента на основе анализа бизнес-модели. Однако при внедрении вопросу описания бизнес-моделей внешние консультанты, ориентированные на бухгалтерский учёт, уделяют лишь формальное внимание. Фактически они склонны сводить эту задачу к объяснению (за счёт Заказчика), что кредит — это на самом деле кредит, выполнению минимума требований Стандарта. Между тем, бизнес-модель — это описание логики того, как организация зарабатывает прибыль (А. Остервальдер). И отказ от содержательной спецификации бизнес-модели оборачивается низким качеством корпоративного управления, высокими и неосознанными рисками, потерянной прибылью.

Подробный анализ базельских нормативных документов по управлению кредитными рисками корпоративного кредитования приводит к необходимости выделения

• двух бизнес-моделей для коммерческого кредитования («обычные» клиенты и клиенты, относящиеся к малому и среднему бизнесу, но при этом отнесённые к корпоративному кредитованию);

• пяти бизнес-моделей для специализированного кредитования (проектное финансирование, объектное финансирование, товарно-сырьевое финансирование, финансирование приносящей доход недвижимости, финансирование нежилой недвижимости с нестабильными ценовыми параметрами).

Однако опыт анализа портфелей коммерческого кредитования говорит о том, что даже для расчёта эффективной процентной ставки необходимо подразделение на минимум три бизнес-модели (см. предыдущую статью). Уточнение бизнес-моделей коммерческого кредитования даёт возможность строить содержательное ценообразование, оптимизировать фондирование, планировать клиентскую работу. Есть за что побороться по сравнению с требуемым Стандартом минимумом — поклясться, что продажи кредитов из портфеля не свойственны бизнесу!

Как же выглядит образцово-показательная спецификация бизнес-модели?

Как ни странно, образец для подражания содержится в корпусе регуляторных документов, которые написаны таким образом, будто никаких развитых методик учёта, оценки риска в учёте не существует. Представляю: новое регулирование рыночного риска в Базеле — d457 Minimum capital requirements for market risk. В отличие от остальных основополагающих базельских документов, этот по крайней мере содержит ссылку на МСФО 9 (см. RBC25.9, сноска 2 — здесь и далее ссылки такого вида по документу d457).

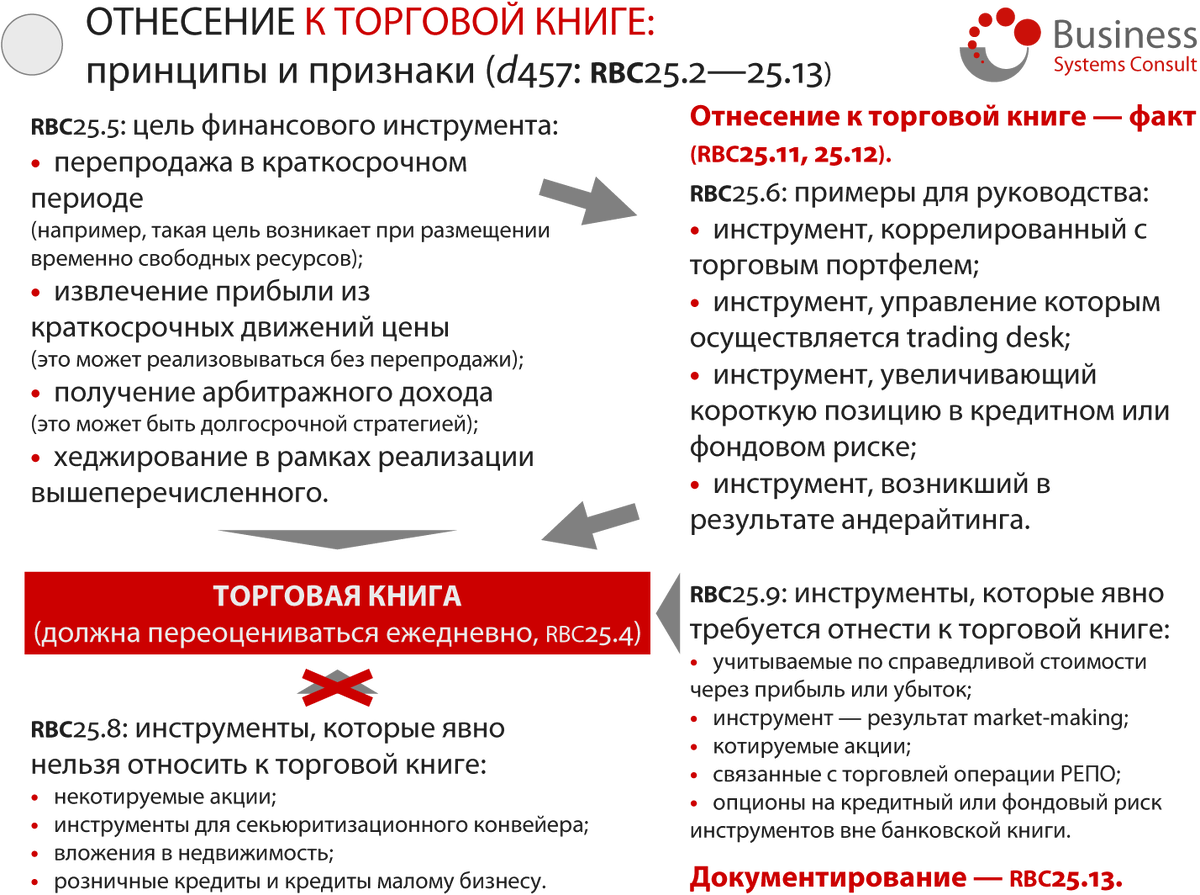

Этот нормативный документ описывает, что такое торговая книга. Торговая книга должна учитываться по справедливой стоимости через прибыль или убыток (RBC25.4). Описание торговой книги — это образцово-показательное описание бизнес-модели.

Итак, торговая книга определяется по следующим направлениям:

• цели создания финансовых инструментов,

• фактические признаки отнесения финансовых инструментов к торговой книге,

• виды финансовых инструментов, которые необходимо относить к торговой книге,

• виды финансовых инструментов, которые нельзя относить к торговой книге.

Роль описания рисков в учёте по МСФО 9 требует особого внимания, и, возможно, отдельной статьи. Перечень и исчерпывающая характеристика рисков — это тоже элемент бизнес-модели. Он также приведён.

Содержательная спецификация бизнес-модели позволяет решать управленческие задачи. МСФО 9 — это лишь дополнительный стимул к этому. Образцовое описание бизнес-моделей позволяет повысить доходность банковского бизнеса за счёт интенсификации использования имеющихся ресурсов (оптимизации структуры фондирования, принятия оптимального уровня рисков) и снижения операционной нагрузки на бизнес-подразделения за счёт выработки правильного учёта и соответствующих учёту математических моделей риска.

© С. А. Копылов, CFA, FRM