Привязка внутренних цен к международным, котируемым в долларах США, в сочетании с плавающим валютным курсом увеличивает риски банкротства предприятий реального сектора. История цен на металлопрокат даёт массу информации к размышлению: внутренние цены не всегда следуют за паритетными мировыми, но с точки зрения экономики предприятия, лучше бы следовали: они почти всегда оказываются ещё более волатильными.

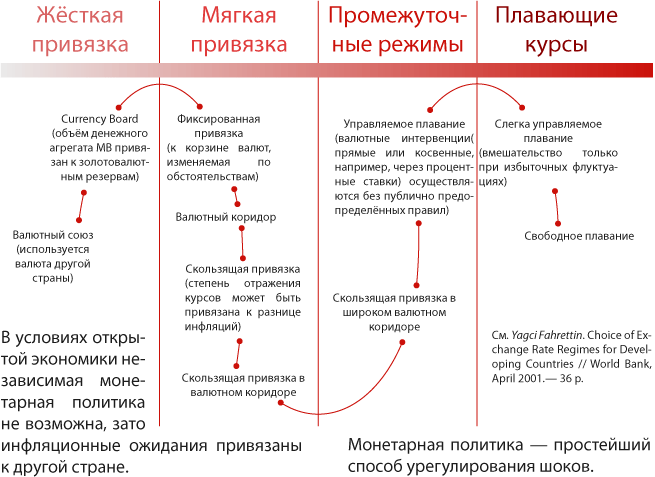

Польза от использования единой с другими странами валюты очевидна, также как и проблемы, которые порождаются отказом от независимой кредитно-денежной политики. Режим валютного курса не представляет собой выбора между чёрным и белым, это «пятьдесят оттенков серого». В любом случае при сохранении собственной валюты возникает вопрос о механизме установления валютных курсов. Такой механизм может обеспечиваться либо неким централизованным международным фондом (см. предложения Дж. М. Кейнса и Г. Д. Уайта при формировании Бреттон-Вудской системы), либо распределённым фондом золотовалютных резервов разных стран.

Выбор режима валютного курса — задача многокритериальная, однако в современной теоретической экономике её обсуждают исключительно в контексте управления инфляцией и достаточности золотовалютных резервов. Традиционное обсуждение предполагает, что стабилизация малой экономики осуществляется путём её «присоединения» к большой экономике через фиксированный валютный курс. Это позволяет сохранить экспорт и импорт, от которых в малой экономике критично зависит реальный сектор. Возникающие при этом дисбалансы, вызванные отклонением сложившегося состояния экономики от неизвестного и изменчивого равновесного состояния, купируются за счёт стерилизации денежной массы через золотовалютные резервы. Растрачивая золотовалютные резервы на поддержание валютного курса, Центральный банк превращает валютный риск из обычного, управляемого риска в риск реализации однократного разрушительного события. Такая стратегия — это стратегия отказа от текущего управления экономикой за счёт накопления дисбалансов и возникновения проблем бóльшей глубины в будущем. Оплата реализации этого риска ложится на общество в целом через взрыв инфляции, связанный с девальвацией и ростом цен на импорт.

Плавающий валютный курс позволяет избегать накопления дисбалансов. Однако зависимость страны от импорта создаёт повышенную угрозу инфляции. Плату за игры с валютным риском вносит всё общество как через инфляцию, так и через возрастающий риск несостоятельности предприятий реального сектора. В этой связи интересна ситуация, сложившаяся на рынке стали. Простое сравнение показывает, что основной вклад в инфляцию цен производителей обрабатывающих производств вносят именно цены проката и иных стальных изделий.

Цены проката и стальных изделий, как и цены на любом современном глобальном рынке, определяются паритетом цен, выраженных в долларах США, и цен в рублях. Это соотношение приводит к одной болезненной проблеме. Так как цена стальных изделий в мире с курсом доллара США практически не связана, изменчивость рублёвых цен выше, чем цен, выраженных в валюте: к рискам цен металлопроката добавляются валютные риски. В результате риски производственной деятельности в стране, придерживающейся плавающего валютного курса, оказываются выше, чем в долларовой валютной зоне. Дополнительный вклад вносят отклонения внутренних цен от паритетных. Месячная волатильность цены арматуры, выраженной в долларах США, составляет 79% годовых, валютного курса USD/RUB — 61% годовых, рублёвой цены арматуры — 107% годовых. Расчётная волатильность паритетной цены была бы 85% годовых.

Высокая волатильность цен — это повышенный риск банкротства.

В завершение необходимо сказать: конструирование финансовой инфраструктуры необходимо делать с учётом рисков, в рамках которых функционирует реальный сектор. Именно это должно быть целью обеспечения финансовой стабильности. Именно это должно формировать ответ на вопрос, какой режим валютного курса следует поддерживать. И, конечно, это требует создания нового инструментария анализа всей экономики — ведь Центральный банк, отвечая за финансовые риски реального сектора, должен анализировать его эффективность.

© С. А. Копылов, CFA, FRM