В мире миллионы компаний, публичных сотни тысяч, на бирже в различных сферах бизнеса десятки и из этих компаний нам необходимо выбрать самые эффективные, которые смогут принести максимальную прибыль на выбранный нами срок. Почти у каждого было такое чувство, когда глаза разбегаются и хочется добавить очень много компаний в свой портфель. Если у вас такая ситуация, а не противоположная, то на помощь может прийти выбор фундаментальных показателей для анализа, весовые коэффициенты для этих показателей и ранжирование компаний в зависимости от результатов.

Для того, чтобы выбрать максимально эффективные компании необходимо определиться по каким показателям мы их будем оценивать. Я выбрал следующие показатели:

- P/E - соотношение капитализации компании и её прибыли

- P/S – отношение рыночной капитализации к её валовой выручке

- P/BV -отношение цены компании к её балансовой стоимости

- Долг/EBITDA – долговая нагрузка компании, относительного денежного потока за вычетом амортизации, процентов и налогов

- Рост чистой прибыли – динамика чистой прибыли

- Рост выручки – динамика выручки

- Цена акции - динамика стоимости акции на бирже

- Чистая рентабельность – отношение чистой прибыли компании к её выручке

- Дивиденды – часть прибыли компании, распределяемая между акционерами, участниками в соответствии с количеством и видом акций, долей, находящихся в их владении.

Я не любитель EBITDA – так как считаю, что амортизация такая же часть затрат, как зарплата сотрудникам,налоги и так далее. Финансовая отчетность довольно сложная наука и амортизация может сыграть и в другую сторону. Например вы купили оборудование за 1 миллион ₽, амортизация 10 лет по 100 000 ₽, условно через 10 лет станок стоит 0₽ по отчётности, но в реальности он может быть еще работоспособным лет 10 и стоимость может быть выше 1 млн ₽ (например при девальвации рубля). В пример можете взять условную компанию по майнингу криптовалют, амортизацию оборудования и нынешние цены на оборудование.

Дальше стоит каждому показателю присвоить свой коэффициент. Я решил произвести расчеты по трем видам коэффициентов: у всех показателей равен 1, у показателей могут быть одинаковые коэффициенты, у каждого показателя разный коэффициент с шагом 0,1.

При втором варианте:

- P/E - 1,3

- P/S - 1, 1

- P/BV - 1,2

- Долг/EBITDA – 1,3

- Рост чистой прибыли – 1,5

- Рост выручки – 1,1

- Цена акции - 1

- Чистая рентабельность – 1,2

- Дивиденды – 1,4

При третьем варианте:

- P/E - 1,6

- P/S - 1, 1

- P/BV - 1,3

- Долг/EBITDA – 1,5

- Рост чистой прибыли – 1,8

- Рост выручки – 1,2

- Цена акции - 1

- Чистая рентабельность – 1,4

- Дивиденды – 1,7

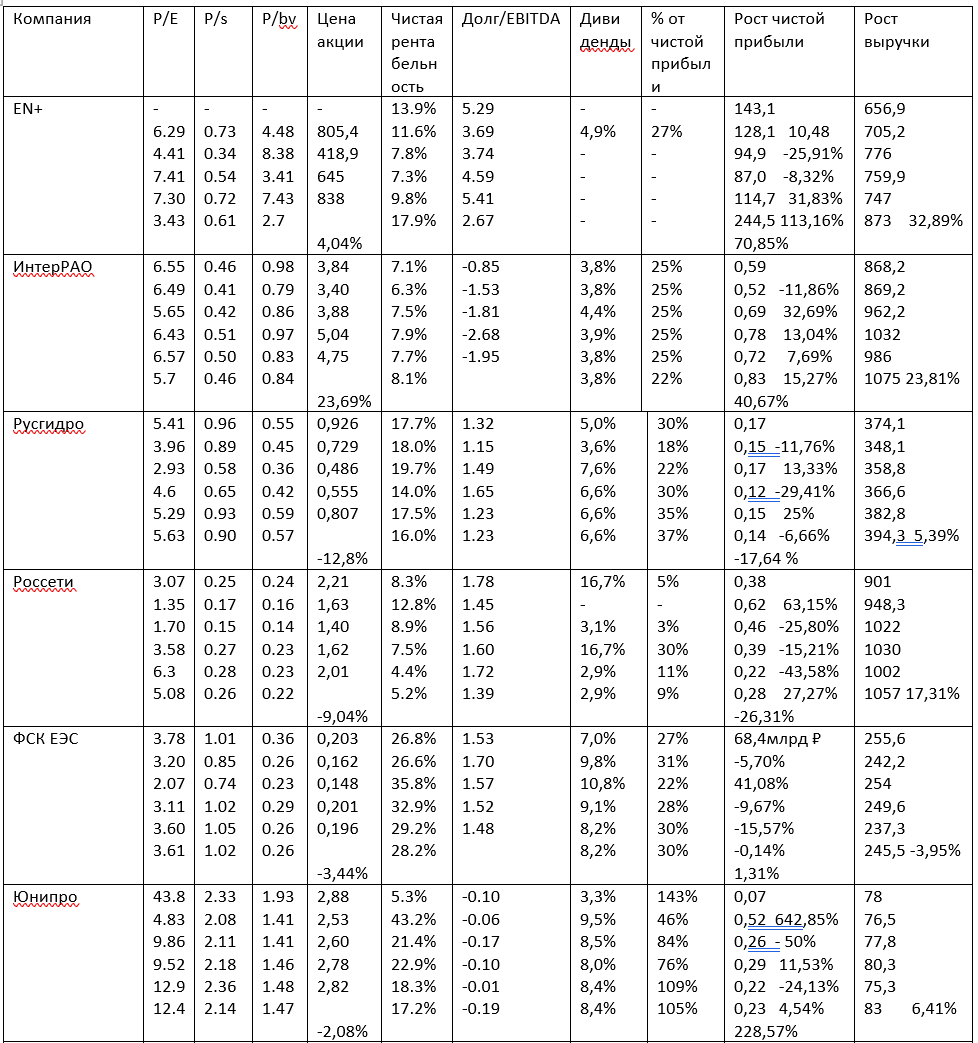

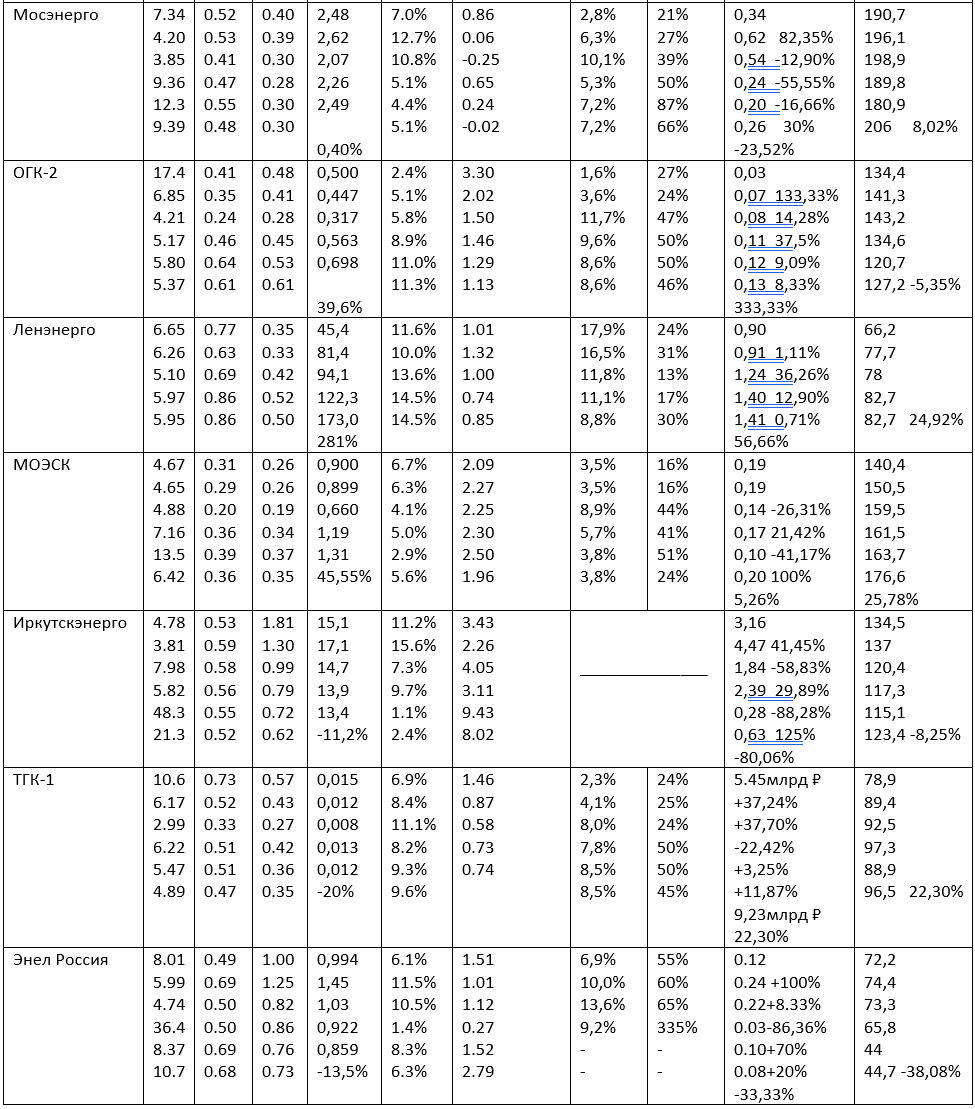

Для сравнения и выбора компаний с помощью фундаментальных показателей, ранжирования и коэффициентов я решил выбрать следующие сектора: Электросети, Электрогенерация, Энергосбыт. Для сравнения было выбрано 13 компаний. Я взял промежуток в 4–5 лет и заполнил все показатели по данным компаниям. Данные по дивидендам в Россети и Ленэнерго я брал по результатам привилегированных акций. Взяты 13 компаний с самой высокой капитализацией.

Далее я начал ранжировать компании в рамках отдельных показателей. Оценка 1 является самой минимальной и проставляется лучшей компании, соответственно 13 худшей. В итоге получилось 2 таблицы с результатами, ранжирование компаний происходит от самой низкой оценке к самой высокой.

Без коэффициентов первые три места занимают следующие компании: Ленэнерго, ОГК-2, ТГК-1 и ИнтерРао. Если мы применяем коэффициенты, то происходят небольшие изменения: ТГК-1 переходит на 2 место, ОГК-2 на 3, ИнтерРао на 4 , Россети на 8 , Юнипро меняются местами с Мосэнерго.

Дальше мы ранжируем коэффициенты с минимальным шагом и фиксируем это все в таблице

ИнтерРао еще потеряла строчку переместившись на 5 место, на 4 чистое место вышла ФСК ЕЭС. Юнипро вышла на 6 место. Русгидро, Энел, Иркутскэнерго показывают признаки стабильности 😊.

Если следовать данным расчетам, коэффициентам, то можно ранжировать компании следующих образом

- Ленэнерго

- ОГК-2

- ТГК-1

- ФСК ЕЭС

- ИнтерРао

- Юнипро

- EN+

- МОЭСК

- Россети и Мосэнерго

- Русгидро

- Энел Россия

- Иркутскэнерго

В моем портфеле есть ИнтерРао, Россети, которые соответственно на 5 и 9 месте. Ранее я владел ФСК и ЕЭС, а так же ТГК-1.

P.s. Это не означает, что стоит покупать Ленэнерго-п, ТГК-1, ОГК-2, а остальные продавать. Все расчеты сделаны в информационных целях для того, чтобы показать, как можно выбирать компании в свой портфель из определенного сектора экономики. Так же для более точного расчета можно определять разность между компаниями в одном показателе и исходя из этого выставлять оценку, в данном примере я просто ранжировал компании от 1 до 13 не учитывая разность в показателе.