Добрый день, дорогие читатели!

Сегодня рассмотрим положения федерального стандарта бухгалтерского учета "Основные средства".

Для начала разберем, чем отличается ПБУ 6/01 от ФСБУ 6/2020.

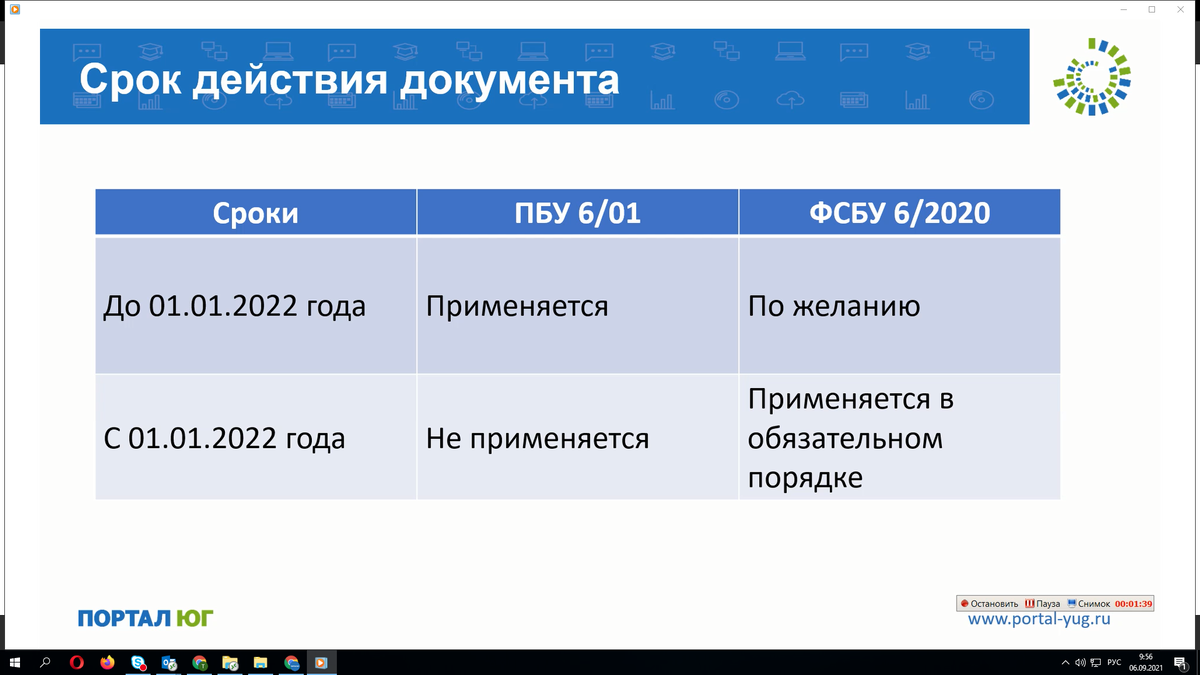

Итак, срок действия документов вы можете увидеть на рисунке ниже.

До 01.01.2020 организации могут применять как ПБУ 6/01, так и ФСБУ 6/2020 - по желанию. А вот с 01.01.2020 ПБУ 6/01 теряется силу и в обязательном порядке все переходят на ФСБУ 6/2020.

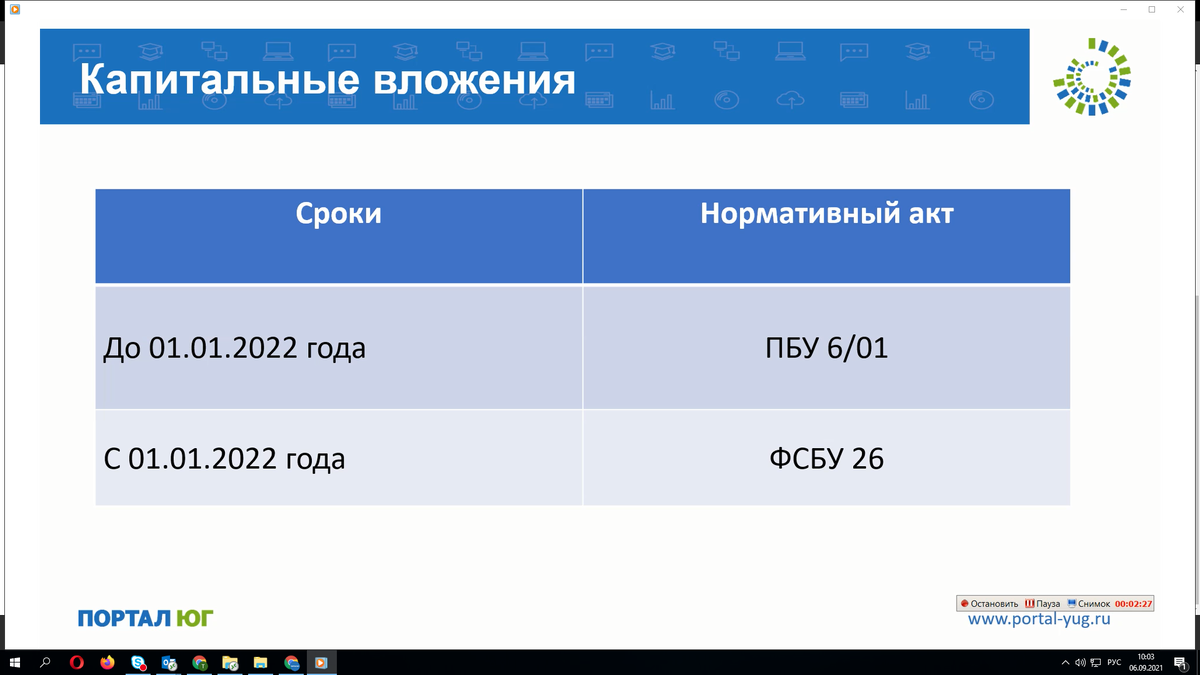

Обратите внимание, что капитальные вложения, которые раньше учитывались с оглядкой на ПБУ 6/01, то сейчас они ушли в сторону. Федеральный стандарт "Основные средства" на капитальные вложения не распространяется. С 01.01.2022 г. капитальные вложения учитываются с учетом ФСБУ 26.

В стандарте ФСБУ 6/2020 появились новые понятия. Их можно разделить на 3 группы.

1 Группа - понятия, которые были знакомы, но не были сформулированы в нормативных актах: балансовая стоимость, группа основных средств.

2 Группа - понятия, которые использовались, но немного иначе были сформулированы: переоцененная стоимость, инвестиционная недвижимость.

3 Группа - новые понятия, которые раньше не использовались и не применялись: ликвидационная стоимость, элементы амортизации, обесценение.

Понятие "Основного средства"

Раньше было три признака объекта "Основного средства", сейчас добавился четвертый, он же первый - наличие материально-вещественной формы.

Порядок определения инвентарных объектов

Ранее в сложных объектах мы рассматривали каждую часть отдельно и если у какой-то срок сильно отличался от всего остального, то мы учитывали ее как самостоятельный инвентарный объект. Сейчас мы оцениваем не только срок полезного использования, но и стоимость этих объектов для того, чтобы выделить самостоятельный инвентарный объект.

И теперь в самостоятельные инвентарные объекты выделяются затраты на проведение ремонта, техосмотра, технического обслуживания. И если эти затраты производятся реже, чем раз в год, то мы не относим их на расходы периода и можем их выделять в самостоятельный инвентарный объект.

Порядок учета малоценных предметов

В ПБУ 6/01 стоимостная оценка определялась суммой 40 000 рублей, в ФСБУ 6/2020 организация сама устанавливает лимит стоимости, исходя из информации о существенности объекта.

И сейчас если организация установила лимит на объект, который является несущественным, то он будет учитываться в расходах организации.

Порядок амортизации

Изменились правила начисления, то есть с какого по какое число начисляется амортизация.

Появились требования к избираемому способу начисления амортизации. Если ранее был перечень и мы, руководствуясь здравым смыслом, выбирали тот, который нам подходил. То сейчас есть определенные критерии выбора способа.

Способы начисления амортизации также претерпели изменения.

Что может повлиять на изменение стоимости объекта?

1. Переоценка

2. Обесценение

Изменения коснутся не только учета, поменяется также информация, которую мы обязаны отразить в отчетности.

Спасибо за внимание! Следите за новыми статьями на канале, уже завтра вас ждет вторая часть данной темы.

#бизнес и финансы #помощь бухгалтеру #изменения в законодательстве