Аннотация. В статье проведен обзор определения понятия профессионального суждения в нормативно-правовых актах по бухгалтерскому учёту, который показал отсутствие законодательно закрепленного толкования понятия «профессиональное суждение бухгалтера». Отмечена необходимость закрепления прямого определения профессионального суждения бухгалтера в действующем законодательстве. Авторами подчеркнута субъективность учетной политики, степень которой зависит от качества профессионального суждения бухгалтера. Приведена схема применения профессионального суждения бухгалтера в условиях совершенного законодательства в области бухгалтерского учета. Авторами сделан вывод о том, что выбор способа учета и закрепление его в учетной политике, в первую очередь должны быть направлены на достоверное отражение информации о деятельности экономического субъекта и информирование об этом всех заинтересованных пользователей, что напрямую зависит от специфики вида деятельности хозяйствующего субъекта и профессионализма бухгалтера.

Ключевые слова: профессиональное суждение бухгалтера, учетная политика, финансовая отчетность, бухгалтерский учет.

Введение.

В современных условиях усиления интеграционных процессов, вызванных глобализацией мировой экономики, наблюдается трансформация различных концепций, в том числе и концепций бухгалтерского учета. Будучи специальным «финансовым языком», позволяющим накапливать информацию о сущности и специфике хозяйственной деятельности экономического субъекта, современный бухгалтерский учет сталкивается с неуклонно возрастающим количеством хозяйственных ситуаций, требующих применение профессионального суждения бухгалтера в рамках правового поля. Иными словами, система нормативно-правового регулирования бухгалтерского учета все чаще допускает выбор того или иного метода накопления и обработки учетной информации в рамках закона с позиции профессионального суждения специалиста в области бухгалтерского учета. В мировой практике тенденции расширения границ профессионального суждения бухгалтера существуют достаточно продолжительное время, в то время как в отечественном бухгалтерском учете такая практика имеет сравнительно небогатый опыт. В настоящей статье предпринята попытка дать определение понятию профессионального суждения бухгалтера, выявить основные проблемы, возникающие при его формировании, а также определить роль профессионального суждения при разработке учетной политики экономического субъекта.

Понятие профессионального суждения в нормативно-правовых актах по бухгалтерскому учету

В соответствии с п. 2.5. Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу (далее – Концепция) «развитие бухгалтерского учета и отчетности невозможно без совершенствования бухгалтерского образования. Задача заключается в подготовке достаточного количества квалифицированных бухгалтеров и аудиторов, понимающих концепции и конкретные правила формирования информации в бухгалтерском учете и отчетности, владеющих современными навыками ведения бухгалтерского учета, подготовки и аудита бухгалтерской отчетности». Как отмечается в указанной Концепции, «при определении содержания процесса подготовки и повышения квалификации кадров в рассматриваемой области должно быть обращено особое внимание на выработку навыков профессионального суждения при квалификации, стоимостном измерении, классификации и оценке значимости (существенности) фактов хозяйственной жизни для целей бухгалтерского учета, отчетности и аудита» [3].

Согласно установлениям п. 4 ст. 8 Закона о бухгалтерском учете «в случае, если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами» [4].

Согласно п. 7.1 ПБУ 1/2008 «в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами» [1].

В соответствии с п. 6 ПБУ 4/99, «если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил» [2].

МСФО наряду с российскими стандартами по бухгалтерскому учету содержат лишь косвенные указания на применение профессионального суждения бухгалтера. В частности, п. 51 МСФО 1 «Представление финансовой отчетности» гласит, что «для определения наилучшего способа представления такой информации требуется применить суждение», устанавливая требования к оформлению финансовых отчетов [5]. Согласно п. 10 МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» «в случае отсутствия какого-либо МСФО, специально применимого к операции, прочему событию или условию, руководство должно использовать собственное суждение при разработке и применении учетной политики для формирования информации» [6].

Таким образом, на сегодняшний день с сожалением приходится констатировать, что прямое определение профессионального суждения бухгалтера в нормативных правовых актах по бухгалтерскому учету отсутствует. Законодательно закрепленное определение профессионального суждения установлено исключительно нормативными правовыми документами, регламентирующими осуществление аудиторской деятельности. В связи с этим отсутствие законодательно закрепленного толкования понятия «профессиональное суждение бухгалтера» приводит к неоднозначности его трактовок в профессиональном сообществе и порядка применения в бухгалтерской практике.

Профессиональное суждение бухгалтера как инструмент достижения главной цели бухгалтерского учета – обеспечения достоверности бухгалтерского учета и формирования достоверной финансовой отчетности

Под учетной политикой мы будем понимать оформленную «стандартом экономического совокупность способов построения его учетной системы путем выбора предлагаемых нормативными актами вариантов оценки и учета активов, капитала, обязательств, доходов, расходов, фактов хозяйственной жизни и др., основанного на профессиональном суждении бухгалтера в целях формирования достоверной отчетности» [1]. Предложенное определение Бехтеревой И. С., «обладает признаками универсальности, может использоваться в отношении учетной политики для целей бухгалтерского, управленческого, налогового учета; не ограничено указанием на конкретные элементы учетной политики, представление о которых находится в развитии. Отмечена субъективность учетной политики, степень которой зависит от качества профессионального суждения бухгалтера» [1].

В экономической литературе высказывается точка зрения, согласно которой профессиональное суждение бухгалтера применяется в тех случаях, когда в нормативных правовых актах по бухгалтерскому учету содержатся так называемые «белые пятна», либо наблюдается дублирование законодательных установлений тех или иных объектов бухгалтерского учета. На наш взгляд, такая точка зрения является весьма дискуссионной. Мы разделяем взгляды Т. Ю. Дружиловской и Т. Н. Коршуновой [2] в том, что «профессиональное суждение не должно являться инструментом для устранения несовершенства законодательства. Более того, профессиональное суждение должно быть не только у бухгалтера, но и у всех, кто формирует стандарты в области бухгалтерского учета. Профессиональное суждение должно применяться там, где необходимо учитывать специфику самой организации. Ведь именно эта специфика, учитывая многообразие особенностей организации, не может в полной мере быть регламентирована в нормативных документах по бухгалтерскому учету».

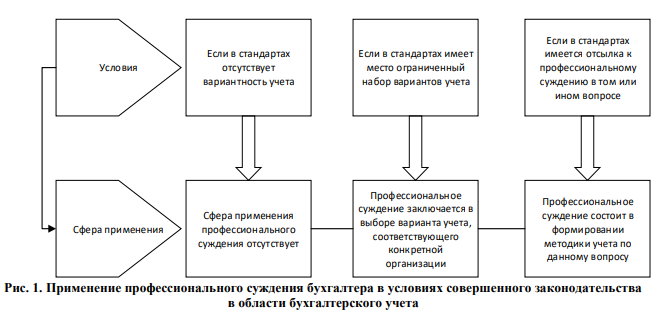

Поскольку бухгалтерский учет представляет собой жестко регламентированную действующим законодательством систему, в идеале все существующие бухгалтерские стандарты не должны допускать противоречий в виде дублирования или пробельных норм, регулирующих осуществление бухгалтерского учета. Безусловно, бухгалтерский учет представляет собой динамическую систему, нормы законодательного регулирования которой подлежат изменениям, «подстраиваясь» под существующие экономические реалии. Ежегодно вносятся поправки или так называемые корректировки в имеющиеся нормативные документы (положения) в целях совершенствования российских бухгалтерских стандартов и устранения противоречий. Ввиду вышеизложенного, нам представляется, что в условиях совершенного законодательства по бухгалтерскому учету, в идеальных теоретических представлениях на само понятие профессионального суждения бухгалтера сфера применения последнего выражается в следующем (рис 1).

Данная схема выработки профессионального суждения применима лишь в условиях идеального законодательства в области бухгалтерского учета в качестве так называемой гипотетической модели применения профессионального суждения. В тех случаях, когда имеются пробелы или дублирование норм права, регламентирующих ведение учета, в частности, если тот иной стандарт бухгалтерского учета не позволяет достоверно отразить факты хозяйствующей жизни, либо в случае полного отсутствия тех или иных норм права, либо наличия параллелизма или дублирования положений по учету фактов хозяйственной жизни, бухгалтер может применять свое профессиональное суждение в рамках правового поля. Исходя из вышеизложенного, на наш взгляд, профессиональное суждение бухгалтера должно быть направлено на достоверное отражение информации об деятельности экономического субъекта и информирование об этой всех заинтересованных пользователей. Иными словами, выбор способов учета и закрепление их в учетной политике экономического субъекта, осуществляемый на основе профессионального суждения бухгалтера в условиях несовершенства действующего законодательства, должен быть направлен на повышение достоверности отражения деятельности субъекта экономики, а не преднамеренного завышения или занижения финансовых показателей за счет выбора наиболее «удобных» для этих целей способов учета, основанных на профессиональном суждении бухгалтера. В противном случае использование способов учета, разрешенных стандартами, с целью сокрытия реального положения дел в организации, а не достоверного информирования заинтересованных пользователей приводит к намеренному искажению показателей деятельности организации в отчетности, что прямо противоречит главной цели бухгалтерского учета – формированию достоверной отчетности организации.

Исходя из вышесказанного, полагаем, что под профессиональным суждением бухгалтера следует понимать обоснованное мнение профессионального бухгалтера по поводу способов ведения бухгалтерского учета, которые должны закрепляться в учетной политике организации, когда для учета и отражения в отчетности объектов и фактов хозяйственной жизни необходимо учесть специфику конкретной организации и условий ее хозяйствования, способствующее более достоверному отражению фактов хозяйственной деятельности экономического субъекта и формированию достоверной отчетной информации.

Заключение

- Таким образом, учетная политика экономического субъекта становится своеобразным набором способов выражения профессионального суждения бухгалтера. Ведь на этапе постановки учета и формирования учетной политики профессиональным бухгалтером производится тщательная проработка имеющейся нормативной базы по каждому объекту бухгалтерского учета с учетом специфики деятельности организации. И в тех случаях, когда присутствует неоднозначность толкования той или иной нормы, либо когда нормативные правовые акты содержат прямую отсылку к профессиональному суждению бухгалтер должен действовать исходя из своих профессиональных соображений в рамках правового поля.

Таким образом, в условиях опережения различных фактов хозяйственной жизни, прежде не регулируемых законодательством в области бухгалтерского учета, тех норм права, которыми должны быть регламентированы эти факты хозяйствования, профессиональное суждение бухгалтера приобретает все большее значение и становится основой формирования учетной политики и способом достижения главной цели бухгалтерского учета – обеспечения достоверной информацией о деятельности хозяйствующего субъекта всех заинтересованных пользователей.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Бехтерева И. С. Учетная политика в системе учетно-контрольного обеспечения деятельности бюджетных образовательных учреждений / И. С. Бехтерева. дис. канд. экон. наук: 08.00.12. - Ставрополь, 2018. – 262 с.

2. Дружиловская Т. Ю. Профессиональное суждение бухгалтера как основа формирования учетной политики / Т. Ю. Дружиловская, Т. Н. Коршунова // Проблемы учета. № 20 (266). 2013. С. 2-10.

3. Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» : введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н (ред. от 05.08.2019 г.). [Электронный ресурс // СПС «Консультант» (Документ опубликован не был).

4. Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» : введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н (ред. от 05.08.2019 г.) [Электронный ресурс // СПС «Консультант» (Документ опубликован не был).

5. Николаева, С. А. Профессиональное суждение в системе нормативного регулирования бухгалтерского учета / С. А. Николаева // Бухгалтерский учет. – 2000. – № 12. – С. 4-9.

6. Никонова, И. Ю. Формирование учетной политики для целей бухгалтерского (финансового), налогового и бухгалтерского (управленческого) учета / И. Ю. Никонова. – Иркутск : Изд-во БГУЭП, 2015. – 116 с.

7. О бухгалтерском учете : Федеральный закон от 06.12.2011 г. № 402-ФЗ (ред. от 26.07.2019 г.). – СЗ РФ. 2011. № 50. Ст. 7344.

8. Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу : Приказ Минфина РФ от 01.07.2004 г. № 180. – Бухгалтерский учет. 2004. № 16.

9. Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») : Приказ Минфина России от 06.10.2008 № 106н (ред. от 07.02.2020 г.). – Бюллетень нормативных актов федеральных органов исполнительной власти. 2008. № 44.

10. Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» : Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 29.01. 2018 г.). – Финансовая газета. 1999. № 35.