- Definitive Healthcare представила предложенные условия IPO на 350 миллионов долларов.

- Фирма предоставляет данные и аналитическую информацию об экосистеме оказания медицинских услуг в США.

- DH быстро растет, у компании впереди хорошие перспективы роста.

Дата IPO – 14 сентября.

Дата торгов - 15 сентября.

- Количество размещаемых акций – 15,5 млн.

- Диапазон размещения – $21-$24. Объем размещения – $350 млн.

- Капитализация на IPO – $3,325 млрд.

- Андеррайтеры размещения - Goldman Sachs, J.P. Morgan, Morgan Stanley, Barclays, Credit Suisse, Deutsche Bank Securities.

Компания и технологии

Компания Definitive со штаб-квартирой в Фрамингеме, штат Массачусетс, была основана для разработки платформы SaaS для предоставления данных и анализа всех аспектов системы оказания медицинских услуг.

Руководство возглавляет основатель, председатель и главный исполнительный директор Джейсон Кранц, который работает в компании с момента ее основания и ранее был генеральным директором Infinata, поставщика SaaS-технологий для фармацевтической промышленности.

Ниже приводится краткое обзорное видео решений компании по работе с данными:

Основные предложения компании в зависимости от сценария использования клиента включают:

- Продажи

- Маркетинг

- Клинические исследования и разработка продуктов

- Стратегия

- Поиск специалистов

- Управление врачебной сетью

Definitive получила не менее 1,3 миллиарда долларов инвестиций в акционерный капитал от инвесторов, включая Advent International, Spectrum Equity, DH Holdings, AIDH Management Holdings и 22C Capital.

Привлечение клиентов

Фирма стремится к установлению отношений с:

- Медико-биологическими компаниями

- ИТ-компаниями в сфере здравоохранения

- Поставщиками медицинских услуг

- Кадровыми компаниями

- Компаниями по недвижимости

По состоянию на 30 июня 2021 года компания насчитывает более 2600 компаний в качестве клиентов, при этом ни один из клиентов не обеспечивает более 2% ее выручки.

Показатель эффективности продаж и маркетинга, определяемый как количество долларов дополнительной новой выручки, генерируемой каждым долларом расходов на продажи и маркетинг, за последний отчетный период незначительно снизился до 0,9x.

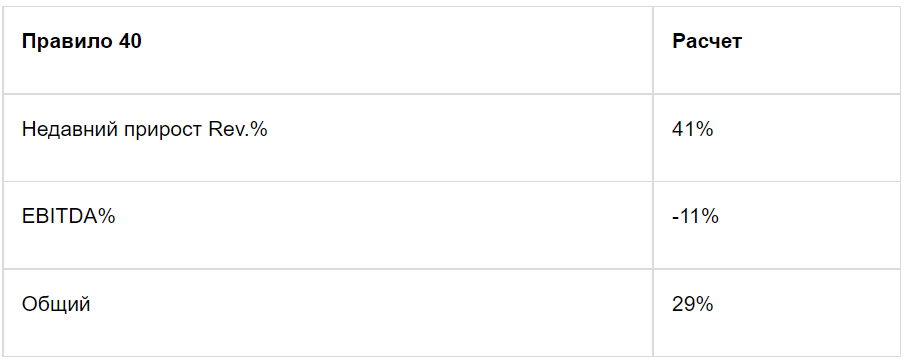

Правило 40 - это эмпирическое правило индустрии программного обеспечения, которое гласит, что до тех пор, пока совокупный темп роста выручки и процентная ставка EBITDA равны или превышают 40%, компания находится на приемлемой траектории роста / EBITDA.

Согласно последним расчетам DH на 30 июня 2021 г., было 29%, поэтому у компании есть возможности для улучшения в этом отношении, согласно таблице ниже:

Коэффициент удержания чистой выручки фирмы в долларовом выражении за год, закончившийся 30 июня 2021 года, составил 111%, что является хорошим результатом.

Рынок и конкуренция

Согласно отчету о маркетинговых исследованиях Grand View Research за 2019 год , мировой рынок медицинской аналитики оценивается в 25,9 миллиарда долларов в 2019 году и, как ожидается, достигнет 46 миллиардов долларов к 2027 году.

Это представляет собой прогноз CAGR 7,5% с 2020 по 2027 год.

Основными драйверами ожидаемого роста являются продолжающаяся оцифровка данных здравоохранения, технологические достижения и необходимость сокращения расходов на здравоохранение за счет повышения эффективности.

Кроме того, пандемия COVID-19 дала толчок этим тенденциям и, вероятно, подтолкнет к увеличению спроса со стороны компаний экосистемы здравоохранения на большую информацию и возможности.

К основным конкурентным или другим участникам отрасли относятся:

- Clarivate

- IQVIA

- Symphony Health

- Komodo Health

- H1 Healthcare

- Marketware

- Trella Health

- Trilliant Health

- SG2

- Veeva

Финансовые показатели

Последние финансовые результаты Definitive можно резюмировать следующим образом:

- Рост выручки

- Увеличение валовой прибыли и высокой валовой выручки

- Снижение операционных убытков и снижение отрицательной операционной маржи

- Увеличение денежного потока от операций

По состоянию на 30 июня 2021 года у Definitive было 38 миллионов долларов наличными и 555 миллионов долларов в общей сумме обязательств.

Свободный денежный поток за двенадцать месяцев, закончившихся 30 июня 2021 г., составил 25,7 млн долларов США.

Детали IPO

DH намеревается продать 15,55 млн акций класса A по предлагаемой средней цене 22,50 долларов за акцию с валовой выручкой в размере около 350 млн долларов, не считая продажи обычных опционов андеррайтера.

BlackRock и Capital World заявили о необязательной заинтересованности в покупке акций на общую сумму до 80 миллионов долларов по цене IPO.

Акционеры класса A и класса B будут иметь каждый по одному голосу, но акционеры класса B не будут иметь экономических прав.

Индекс S&P 500 больше не допускает в свой индекс фирмы с несколькими классами акций.

Если предположить, что IPO будет успешным в середине предлагаемого диапазона цен, стоимость компании при IPO (опционы бывшего андеррайтера) составит около 4,8 млрд долларов.

Без учета опционов андеррайтеров и частных размещаемых акций или акций с ограниченным доступом, если таковые имеются, соотношение размещенных и находящихся в обращении акций составит примерно 7,48%. Цифра ниже 10% обычно считается акцией с низким уровнем обращения, которая может быть подвержена значительной волатильности цен.

Что касается незавершенных судебных разбирательств, руководство не считает, что какие-либо вопросы могут оказать существенное влияние на деятельность или финансовое положение фирмы.

Андеррайтерами IPO, котирующимися на бирже, являются Goldman Sachs, JP Morgan и несколько других инвестиционных банков.

Метрики оценки

Ниже приведена таблица соответствующих показателей капитализации и оценки фирмы при IPO без учета опционов андеррайтера:

Комментарий

DH стремится стать публичной компанией, чтобы выплатить долг и приобрести базовые доли LLC.

Финансовые показатели фирмы демонстрируют сильный рост выручки и валовой прибыли, продолжающиеся операционные убытки, но снижение отрицательной операционной маржи, поэтому, похоже, фирма добивается прогресса в этом отношении.

Денежный поток от операционной деятельности быстро растет, и свободный денежный поток за двенадцать месяцев, закончившихся 30 июня 2021 года, составил 25,7 млн долларов США.

Расходы на продажи и маркетинг в процентах от общей выручки колебались по мере увеличения выручки; Показатели эффективности продаж и маркетинга несколько снизились за последний отчетный период.

Показатель чистого удержания компании в долларовом выражении в 111% является хорошим показателем эффективности, который показывает хорошее соответствие продукта рынку и эффективные продажи и маркетинг.

Рыночные возможности для предоставления данных об индустрии доставки медицинских услуг широкому кругу участников рынка велики, и ожидается, что они будут расти умеренными темпами в ближайшие годы.

Goldman Sachs является одним из ведущих андеррайтеров, и IPO, проводимые фирмой за последние 12 месяцев, с момента их IPO принесли в среднем 45,1% прибыли. Это средние показатели для всех основных андеррайтеров за отчетный период.

Основным риском для перспектив компании является растущая конкуренция на рынках, на которых она работает, что со временем может оказать понижательное давление на ценообразование фирмы.

Что касается оценки, DH находится в пределах диапазона гораздо более крупного конкурента Veeva по мультипликаторам выручки с небольшой премией, поскольку выручка DH растет более быстрыми темпами.

Однако с точки зрения EV / EBITDA или прибыли IPO DH намного выше, чем текущая цена акций Veeva.

Ссылки:

- ТГ канал с сигналами покупки/продажи акций: https://t.me/buffett_pay_bot

- КНИГА Трейдинг в чайнике БЕСПЛАТНАЯ: https://is.gd/TzsT1B