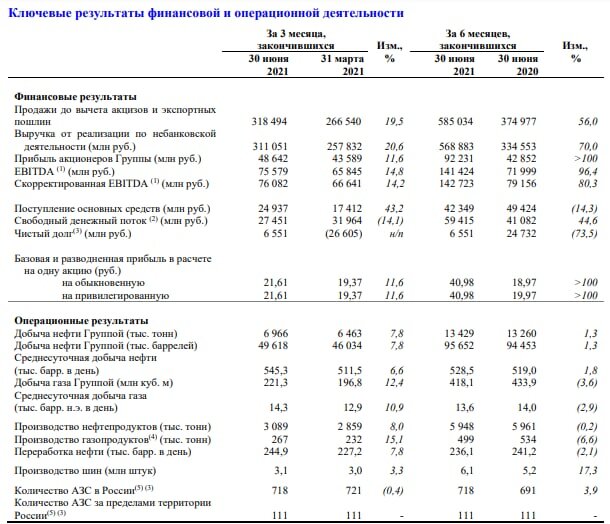

Татнефть сообщила об увеличении выручки во 2 квартале 2021 года на 130% до 311 млрд рублей. За полугодие рост выручки составил 70% до 569 млрд рублей. Чистая прибыль во 2 квартале увеличилась почти втрое до 49,3 млрд рублей, за полугодие чистая прибыль увеличилась в 2 раза до 92 млрд рублей. Прибыль на акцию во 2 квартале составила 21,61 рублей против 8,75 рублей годом ранее. За полугодие прибыль на акцию выросла в 2 раза до 40,98 рублей.

С учётом текущих высоких цен на нефть, отчёт, честно говоря, выглядит слабовато. Сравнивать здесь всё-таки стоит не с 2020, а с 2019 годом.

Если сравнивать по полугодиям, то выручка Татнефти выросла на 27% относительно 1 полугодия 2019 года, чистая прибыль снизилась на 20% с 114 млрд до 92 млрд руб. Прибыль на акцию снизилась на 20% с 50,67 рублей до 40,98 рублей.

Снижение показателей связано с уменьшением объема добычи нефти и газа на 10% и 18% соответственно, при тех же уровнях цен на углеводороды. Что также оказало влияние на дивиденды, которые компания рекомендовала в размере 16,52 руб. на акцию, против 40,11 руб. за 1 полугодие 2019 года.

Выручка выросла, а чистая прибыль упала. Это говорит о снижении маржинальности бизнеса. Однако, чистая прибыль может восстановить позиции после увеличения добычи углеводородов.

Отчёт несколько разочаровал, но акции я продолжу держать и увеличивать позицию на просадке, так как верю в увеличение дивидендных выплат и капитализации в среднесрочной перспективе.

Расскажите в комментариях, есть ли в Вашем портфеле Татнефть?

Разбор акций других компаний можно посмотреть на канале YouTube и в видео ниже