Приветствую читателей на канале Начинающего инвестора! ✌🏻

Сегодня замолвим слово о последнем квартальном отчёте Яндекса.

Последний пост о нем был в марте, давайте посмотрим, что изменилось за эти полгода и продолжать ли держать их акции дальше.

Поехали!

Технический анализ

Более подробный анализ был в одном из прошлых постов, поэтому сейчас посмотрим только движение за последний год 👇🏻

Боковик с ценой в 4600-5300 рублей. Пока никаких изменений.

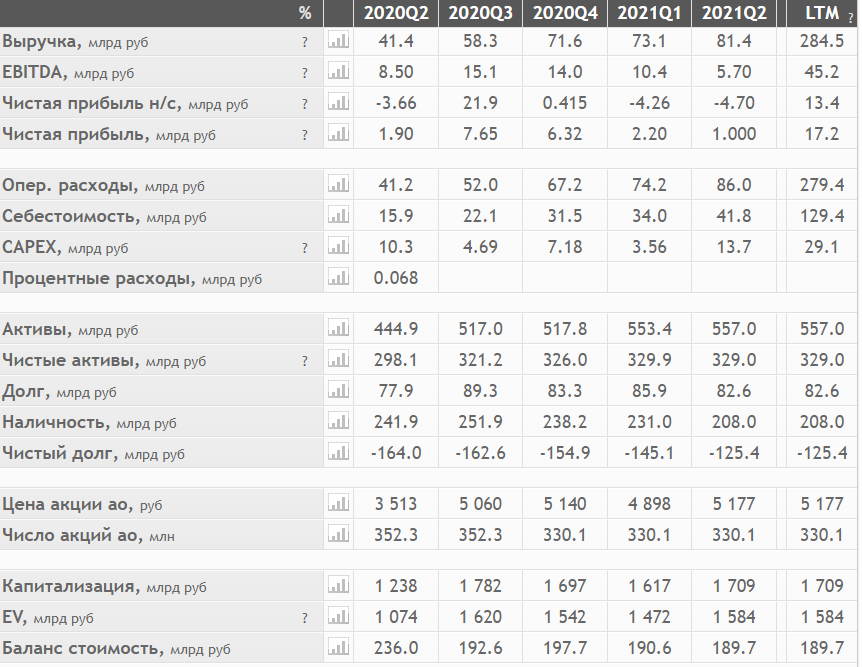

Быстрый взгляд на последние 5 кварталов

Выручка по кварталам продолжает расти ✅

EBITDA с чистой прибылью прыгают, но в плюсе.

Что здесь нравится, так это то, что чистый долг отрицательный, а это значит наличности хватит отдать все долги и ещё останется 🟢

Капитализация растёт и уже составляет 1,6трлн… пока, правда, рублей

Компания, кстати, поднялась с 17 до 15 строчки общемирового рейтинга по капитализации в своей отрасли)

-------------------------------------------------------

Чистая рентабельность за последние 12 месяцев (LTM) составляет 6%, что не так уж много, хотелось бы побольше.

P/E компании показывает значение около 100, а это значит, что компания оценена сейчас очень дорого. Правда, с таким ростом выручки, возможно, это справедливая оценка. Переходим к отчету 📊

Последний квартальный отчет

Смотрим, что у компании с выручкой, EBITDA и чистой прибылью по сегментам.

Начать предлагаю сразу с самого интересного. С сегмента, который в этом квартале показал наибольший рост. Это, кстати, не поисковой портал и даже не Медиасервисы, а…

Яндекс.Маркет

Выручка сервиса увеличилась на 50% к/к. Про чистую прибыль пока говорить не приходится, но убыток сократился на 10% при росте выручки. Маркет продолжает развиваться.

Из ключевых показателей можно выделить следующее: товарооборот или GMV (Gross Merchandise Volume) на Я.Маркете вырос на 140%+ к/к. GMV на сервисах e-commerce в целом (Маркет, Лавка и Еда) вырос на 150%+ к/к. При этом количество наименований товаров выросло в 4 с лишним раза (с 3,8млн до 16,8млн) 📈

Хороший рост GMV и других операционных показателей говорит о том, что сегмент e-commerce у Яндекс получает свое активное развитие. А увеличение прогноза самой компании на следующий квартал является вторым хорошим сигналом в этом направлении. Для дальнейшего роста (по заявлению самой компании) будут увеличены инвестиции в развитие этого направления (в частности, на привлечение клиентов и расширение логистики), что поможет удерживать лидирующие позиции в этом сегменте.

Такси

Здесь примерно такая же картина. Правда, рост выручки уже трёхзначный (100%+). Рентабельность на уровне 3%, не очень хорошо. Надеюсь, в этом сегменте у них все впереди.

Не пользуюсь другими видами такси, поэтому могу показаться необъективным, но у Яндекса в этом плане приложение просто 🔥

Переходим к поисковому порталу

Поисковой портал

Как и год назад, компания занимает больше половины поискового российского рынка. Выручка в этом сегменте увеличилась также на 50%, но это, видимо, связано с низкой базой прошлого года, когда показатели упали у всех компаний. Рентабельность по EBITDA увеличилась незначительно и составляет внушительные 46% ☑️

Яндекс.Плюс

Тут все хорошо, рост трёхзначный опять (в процентах). Компания продолжает завоевывать аудиторию. Сейчас число подписчиков составляет лишь 6% от населения России, так что развиваться есть куда, было бы желание 👌🏻

Яндекс.Дзен

Вы это читаете, а значит это работает. Прирост аудитории есть, видео стали смотреть чаще (видимо, пора переходить запись видео вместо текста), соответственно, и рост выручки за рекламу ✅

Что ж, в целом, развитие по всем сегментам идёт полным на ходом, хорошо.

Кажется, компания сама это понимает и дает увеличенный прогноз по годовой выручке в районе 330-340млрд рублей 📈 (напомню, за полугодие выручка составила 154млрд рублей)

Итоговые финансовые показатели

Общий рост выручки по кварталам и полугодиям почти в два раза. Правда, EBITDA и чистая прибыль пока под вопросом, тут изменения в отрицательную сторону 🤨

Предварительно спишем это на траты на масштабирование и закрепление в новых нишах рынка. Компания активно ищет себя, пытаясь диверсифицироваться по сегментам и не зависеть только от рекламной выручки.

Переходим к составу выручки по сегментам 📊

Состав выручки

Начну с главного - второй квартал подряд нерекламные сегменты приносят в актив более половины выручки. Кажется, у компании наконец получилось перейти к диверсификации по отраслям.

При этом выручка от продажи интернет-рекламы все еще гораздо больше выручки любого из других сегментов. Прирост выручки тут составил 60% (не в последнюю очередь из-за низкой базы прошлого года)

Выручка от сегмента Такси (тут у нас Яндекс.Такси, российский Uber, Яндекс.Драйв и Яндекс.Еда с Яндекс.Лавкой) выросла почти на 100% и сейчас составляет четверть от общей выручки компании.

Кажется, сегмент такси уже прочно занял своё место. Опять же, результаты из-за низкой базы прошлого года, когда на такси особо никто не ездил. Хотелось бы только рентабельность побольше 🤗

Выручка от продажи товаров (включая Яндекс.Лавку, Яндекс.Маркет и продажи в сегменте Устройств) выросла в 3,6 раза.

Выручка от прочих доходов (включает комиссии, подписки, Yandex.Cloud и другие сервисы) выросла более, чем в 2 раза.

Выводы

Компания продолжает генерировать выручку и масштабироваться огромными темпами 🚀

Балансовые средства позволяют развиваться и заходить в новые ниши.

По ценовым показателям компания оценена дорого. Но в этом секторе такие P/E встречаются сплошь и рядом (например, Twitter - 138, Pinterest - 227).

За последние несколько месяцев компания показала рост выручки на десятки и сотни процентов практически во всех направлениях 📈

Основной упор в развитии сделан на популярное сейчас направление e-commerce (Яндекс.Маркет, Яндекс.Лавка и Яндекс.Еда), где такие темпы роста должны помочь компании успешно конкурировать с другими маркетплейсами и занять своё место под солнцем. При этом компания увеличила прогноз по росту GMV с 2,5х до 3х, то есть рост уже сейчас опережает прогнозные значения. Держим пальчики.

Продолжаю держать их акции в портфеле на ИИС и теперь, после изучения отчета, буду думать над увеличением позиции.

А на этом всё! Спасибо, что добрались до конца статьи! 👍🏻

- Отреагируйте на статью (лайк/репост), чтобы поддержать автора!

Идея не является рекомендацией! Всем удачных инвестиций!

#яндекс #отчетность #аналитика #фондовый рынок #earnings #yndx #квартальный отчет #фундаментальный анализ #биржа #yandex