Сезон отчетностей в самом разгаре, и темы недели соответствующие.

Внутри:

- OZON

- Русагро

- МТС

- HHRU

- Распадская

OZON

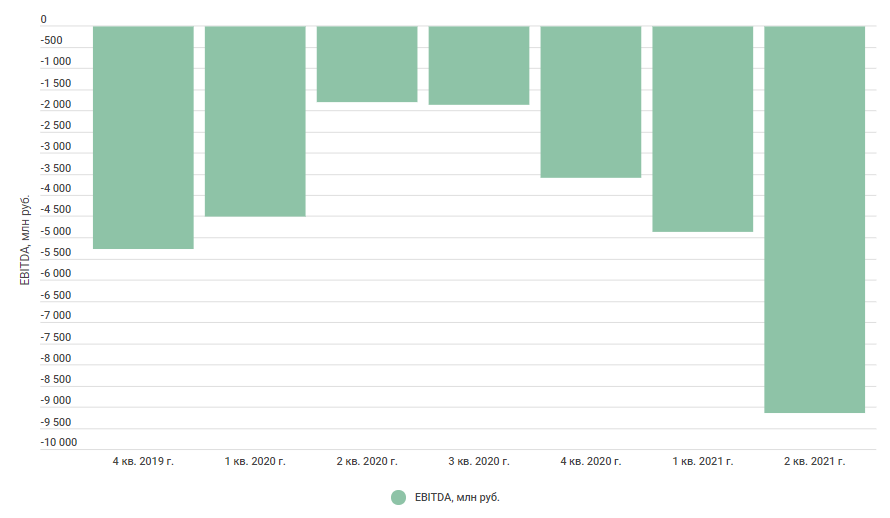

Компания представила результаты за 2-ой квартал 2021 года. Убытки не новость, и этот квартал не стал исключением.

15,2 млрд чистого убытка за квартал и 22 млрд за полугодие.

Отрывок из сериала "Кремниевая долина".

Убытки не бумажные (переоценка и прочее) — они реальные, на операционном уровне. После IPO отрицательная EBITDA только увеличивается.

К бизнес-модели есть вопросы. Когда себестоимость товаров и доставка (только две статьи затрат) превышает выручку, возникает вопрос: как планируют выбираться из этой ситуации? Расходы по этим двум статьям от масштаба не снизятся. А есть еще коммерческие, административные и финансовые расходы.

На 30.06.2021 122,8 млрд рублей денег. Хотя в начале года и обезопасились, выпустив конвертируемые облигации, добавив 52 млрд рублей денег в баланс.

За полугодие свободный денежный поток -27,3 млрд рублей. Операционный денежный поток -19,8 млрд рублей. Без учета изменений оборотного капитала -15,4 млрд рублей. Настоящая машина по сжиганию денег.

«Вас только деньги волнуют. Этот город заслуживает компании получше, и я их ему дам.»

Итого 122,8 млрд денег, с тратой по 20-25 млрд за полугодие. Через два с половиной года денег может не остаться. Уже писал, что в электронной коммерции я бы делал ставку на Сбербанк, у которого запас денег во много раз превышает запасы конкурентов. Причем переговоры по покупке банком Ozon были, вроде как, не сошлись в цене.

Не уверен, что 777 миллиардов рублей за такую компанию — адекватная цена, когда в России есть прибыльные конкуренты.

«Русагро»

Хороший отчет и хорошие промежуточные дивиденды.

Думаю, что все это в рамках ожиданий после значительного роста цен.

Но Максим Басов дал комментарий, что компания рассмотрит переход к выплате дивидендов исходя из свободного денежного потока. Решение для любителей дивидендов спорное.

График свободного денежного потока оптимизма не вызывает.

Но надо понимать, что компания эффективна и рост долговой нагрузки компенсируется ростом EBITDA. Соотношение Долг/EBITDA снижается с 2018 года (покупка «Солнечных продуктов»).

В целом переход на FCF — идея отличная, потому что помогает балансировать между нуждами компании и нуждами акционеров. Но в случае «Русагро» период капзатрат неопределенный. Компания часто использует подвернувшиеся возможности, которые связаны с проблемами конкурентов. Таким образом были куплены заводы «Разгуляй» и «Солнечные продукты» у них были проблемы с кредиторами — «Русагро» брал обязательства на себя и становился владельцем. А в сельхоз сегменте такие ситуации — не редкость, поэтому при переходе на FCF сценарии низких дивидендов или их отсутствия весьма вероятен.

МТС

МТС опубликовал достаточно хороший отчет. Обновил графики из прошлых тем недели.

OIBDA

Прибыль

Отчет хороший, как минимум потому, что удалось снова вернуть лидерство по OIBDA, а разрыв по прибыли все еще существенный.

Но у МТС наступил переломный момент — собственный капитал вот-вот станет отрицательным.

А долги тем временем растут.

Не уверен, что термин «квазиоблигации» применительно к акциям МТС остается актуальным, во всяком случае — не самым надежным. Риск снижения дивидендов далеко не нулевой, но это отражено в дивидендной доходности около 10%.

«Распадская»

Опубликовали отчет уже объединенной компании с «Южкузбассуголь».

Рыночная конъюнктура в первом полугодии достаточно неплохая. Впрочем, как у всех сырьевых товаров на этой планете.

Однако рост цен существенный только в Китае, 38% концентрата идет туда. В России же динамику цен вернее охарактеризовать как «восстановление».

Так как речь об объединенной компании, итоговый финансовый результат оказался внушительным.

2 полугодие 2020 года было провальным, поэтому результаты за 2021 год могут впечатлить. За 1 полугодие EBITDA больше выручки 2 полугодия 2020 года.

Но главное изменение — принятие нормальной дивидендной политики и рекомендация дивидендов. По сравнению с тем что было до этого — это кардинальный разворот. Следующий шаг — раздача акций акционерам «Евраза», рост free float и включение в индексы.

FCF за 1 полугодие 200 млн долларов, если цены останутся теми же во 2 полугодии, можно ожидать столько же или весьма вероятно больше. Запутались в долларах? Годовой дивиденд может составить от 30 млрд рублей, при рыночной капитализации 220 млрд рублей.

У меня акции «Распадской» в свое время были, и я распродал примерно по 120 рублей в конце 2018 года. Но тогда не было даже пятирублевой дивидендной политики и в целом все казалось достаточно пессимистичным.

Сегодня это уже другая компания, где владельцами станут акционеры «Евраза», которые будут заинтересованы в дивидендах и капитализации, а сама «Распадская» пока показывает хорошие финансовые результаты.

Headhunter

Вторая история «успеха», где у меня было понимание, что фактор монополии способен делать результаты выдающимися. Пока ни у кого вопросов нет.

На падении котировок на новости о SPO в июне, я не воспользовался шансом купить. Теперь просто наблюдаю красивые цифры.

Количество платящих клиентов растет.

И платят они все больше и больше.

Продолжая разговор про пугающие высокие мультипликаторы.

После отчета за 2020 год компания стоила 70 прибылей, цена акции была 2500 рублей. После отчета за 1-ый квартал P/E стал 60, котировка подходила к 3000 рублей. После отчета за 2-ой квартал P/E стал 55, а котировка уже 3800.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.