В составе электроэнергетиков на российском рынке достаточно много компаний, но для сравнения я возьму компании, которые на мой взгляд являются лидерами данного сектора. Сейчас на рынке наблюдается тенденция снижения стоимости в данном секторе экономики. Есть также несколько компаний, которые показали рост стоимости в текущем году. Также в этой статье посмотрим на динамику стоимости основных компаний, на размер дивидендов, на перспективы и возможные минусы, которые отразятся на данной отрасли. Итак, начнём.

Падение стоимости электроэнергетиков

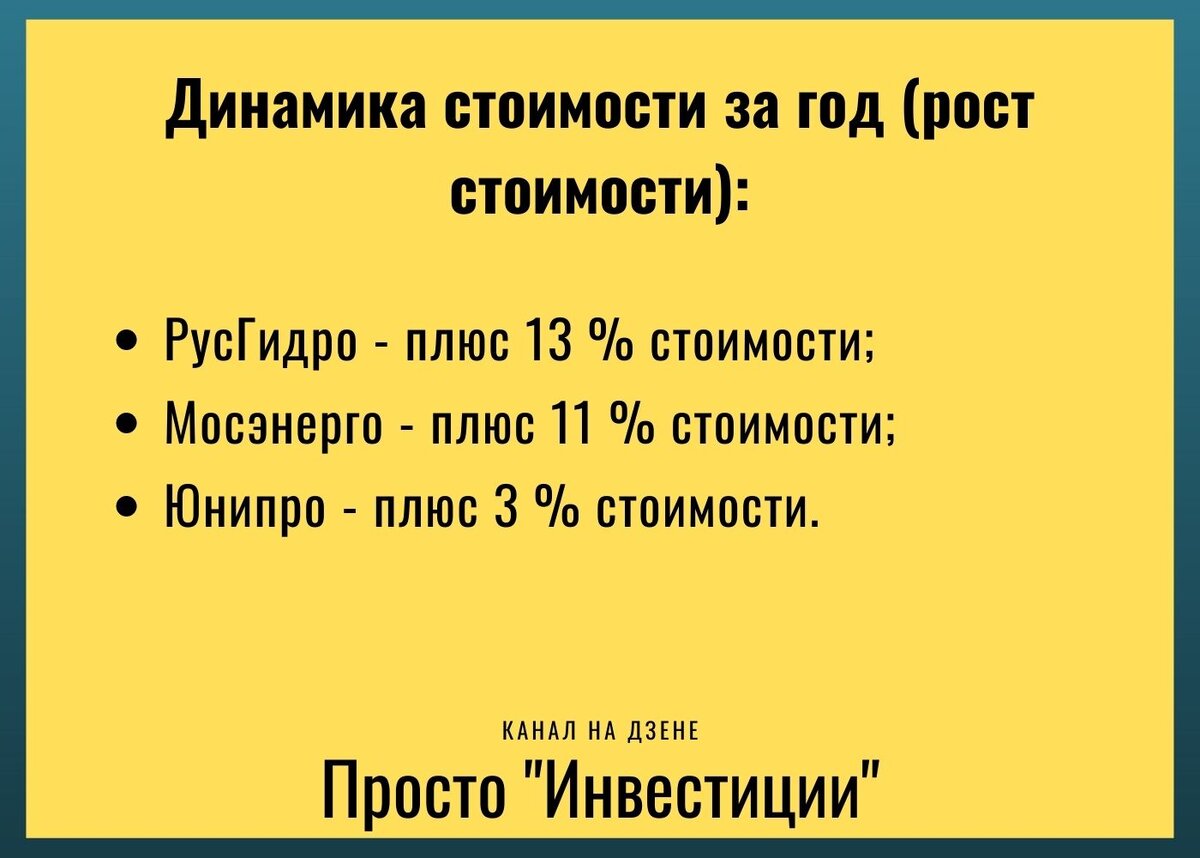

Если посмотреть на динамику стоимости акций электроэнергетиков России, за период времени - 1 год, можно увидеть следующее:

Начнём с роста стоимости

Из всего сектора, рост стоимости показали несколько компаний, но рассмотрю те, которые представляют для меня реальный интерес: РусГидро, Юнипро.

РусГидро

Из данных компаний более существенный рост показала компания "РусГидро", акции данной компании были в моём портфеле до прошлого месяца, но потом вышла новость о передаче активов "Дальневосточной энергетической компании" в состав "РусГидро", путём проведения допэмиссии. Руководство "РусГидро" предлагало передать активы без проведения допэмиссии, но указ подписан Президентом и в ближайшие 18 месяцев компанию ожидает допэмиссия. Пока что ясности мало, но в любом случае, последствия допэмиссии сказываются чаще всего отрицательно на стоимости акций, так как капитал делится на большее количество акций. Сама же "Дальневосточная компания" не выделяется успешными финансовыми показателями, так что получается, что "РусГидро" берет пакет активов под свой контроль, вместе с старыми мощностями и слабой экономикой, кроме того еще и вынуждены будут провести допэмиссию.

На текущее время я взял паузу на более масштабное изучение финансовых показателей данных компании, но скорее всего дождусь эмиссии и куплю акции компании на кратковременных просадках. Сама стратегия работы компании "РусГидро" мне симпатизирует, компания выплачивает средние дивиденды, имеет большую долю мощностей по всей территории страны. Так что пока я нахожусь в стадии ожидания по акциям данной компании.

Юнипро

Компания в текущем году хоть и не показала какого то рекордного прироста, но во время просадок можно было приобрести акции компании по достаточно выгодной стоимости. Лично для себя я рассматриваю покупку акций от 2.7 руб и ниже. Не знаю, предоставится ли такая возможность, но я никуда не спешу, буду ждать.

Юнипро выплачивает хорошие стабильные дивиденды, за последние 5 лет компания в среднем показывает дивидендную доходность в размере 8-9 % годовых. Данный показатель очень хороший среди компаний данной отрасли. Летом компания выплатила дивиденды чуть больше 4 % на акцию, кроме того, ожидается еще одна выплата в декабре (по прогнозам аналитиков размер дивидендов составит в районе 6 %).

Акции электроэнергетиков потерявшие в стоимости

Теперь посмотрим на компании, которые потеряли в стоимости за текущий год:

Если посмотреть на ситуацию в целом, то отрасль электроэнергетики явно попала под коррекцию. Дивидендная отсечка и общая тенденция снижения на российском рынке, показали серьезное снижение стоимости по вышеуказанным компаниям.

Российские сети

Акции компании потеряли за год почти 20 % стоимости. Текущая цена, опираясь на фундаментальный анализ - считается очень и очень выгодной.

Компания платит низкие дивиденды, но содержит в себе потенциал роста стоимости. При этом, в сети встречал рассуждения о том, что компания в ближайшее время рассматривает возможную допэмиссию (будьте внимательны).

В моём портфеле всего один лот данной компании, брал для того, чтоб понаблюдать за ней, чтоб постоянно была на виду. В целом, ничего хорошего пока сказать о данных акциях не могу. Цена падает, новостей, на основании которых можно будет наблюдать рост - не ожидается.

ТГК-1

Данная компания является дочерним холдингом Газпром энергохолдинга. Компания интересная, выплачивает 50 % прибыли в виде дивидендов.

При всех положительных моментах имеется ряд предположений, которые негативно могут повлиять на стоимость акций компании:

- ожидается падение выручки из за снижения мощностей по ДПМ.

Данный факт в настоящее время не подтвержден, всё на уровне разговоров.

Если посмотреть на динамику стоимости, то падение за год на 3.5 % незначительное, учитывая, что компания выплатила дивиденды в размере 8.8 % годовых. А снижение стоимости для инвестора - это возможность докупить акции по более выгодной стоимости. Главное, чтоб покупка эта была оправданной. Меня же пока, что то держит.

Энел

Акции компании за год потеряли в стоимости 11 %, но это не самая главная негативная новость. В текущем году отменили выплату дивидендов и перенесли её на 2023 год. Возможно и в 2022 году дивидендов инвесторы не увидят.

При всех негативных моментах в экономике компании, она считается одной из самых рентабельных среди генерирующих компаний страны.

За последний месяц акции компании выросли на 1.5 %. Сам я пока просто наблюдаю за данной компанией, но если смотреть на перспективу нескольких лет, возврат к дивидендным выплатам в 2023 году, то можно рассмотреть к покупке.

ИнтерРао

Акции данной компании показали максимальное снижение стоимости за год. При этом у компании много положительных факторов, но есть и отрицательные.

Среди положительных моментов я бы выделил капитализацию компании, которая составляет почти 450 млрд. Кроме того, у компании отрицательный показатель чистого долга. Прогноз на увеличение выручки к 2025 году - в полтора-два раза.

Из негативных моментов, я бы выделил следующие:

- небольшие дивиденды (около 4 % годовых);

- падение стоимости без каких либо весомых причин (если кто то знает, по какой причине акции упали с 5 руб до 4.1-4.2, поделитесь пожалуйста информацией, так как чего то существенного я не увидел);

- по словам менеджмента на ближайшие 10 лет первостепенной целью является развитие и замена оборудования на более новое (применение выручки расписано на 10 лет вперед).

Если же компания пойдет на встречу инвесторам и повысит дивидендные выплаты - мы увидим рост стоимости акций. Я покупаю акции ИнтерРао по чуть чуть на снижении и дальше планирую докупаться. Надеюсь на дальнейший рост, пусть даже если ждать придется долго. Покупаю "сдачу" так сказать, ведь стоимость одного лота (100 шт) - 420 рублей.

Итог

Если посмотреть на ситуацию в целом, то снижение стоимости в данной отрасли произошло без каких-либо существенно-негативных факторов. Данная отрасль (электроэнергетика) считается самой недооцененной среди всех отраслей. Учитывая развитие электротранспорта в мире, переориентацию автопроизводства с бензиновых двигателей на электродвигатели и другие факторы, ожидаю дальнейший рост стоимости в данной отрасли.

Не является индивидуальной инвестиционной рекомендацией!

Не включил сюда компанию ФСК ЕЭС, по ней планирую подготовить отдельную статью.

Кто еще не подписан на канал - подписывайтесь! Если статья понравилась - ставьте лайк! Всем удачных инвестиций!