В первом полугодии «Озон» показал рекордный прирост количества покупателей и продавцов у себя на платформе, однако возросшие вместе с тем убытки продолжают беспокоить инвесторов. В этой статье обсудим перспективы инвестирования в компанию, риски банкротства, а также вспомним как в свое время с подобными проблемами справлялся Amazon.

Анализ операционных показателей

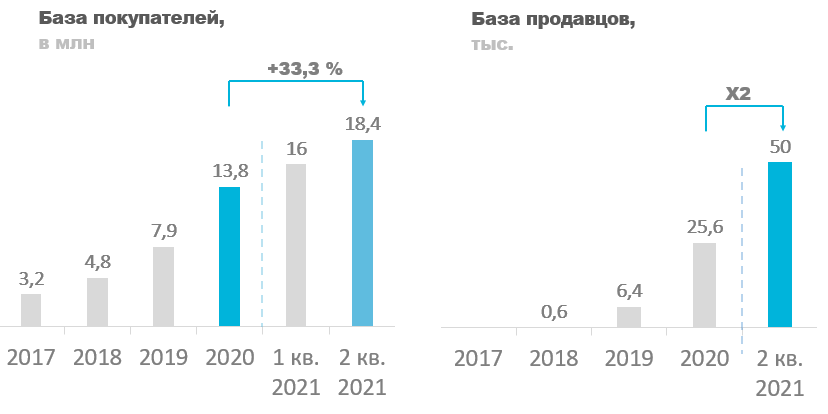

Начнем с самого важного показателя — базы клиентов. Она делится на два сегмента: покупателей и продавцов. Рост обеих групп крайне важен для компании. Так, например, рост количества продавцов расширяет ассортимент на платформе, тем самым привлекая новых покупателей и увеличивая среднее количество покупок. Рост количества покупателей увеличивает охват аудитории для продавцов, из-за чего у них растут продажи и они начинают больше тратить на рекламу.

В первой половине 2021 года количество покупателей у «Озона» выросло на 4,6 млн человек, с 13,8 до 18,4 млн. Результат в абсолютных цифрах в два раза лучше, чем в первой половине 2020 года. Численность продавцов на платформе удвоилась с 25,6 до 50 тыс. клиентов, что привело к расширению ассортимента товаров с 11 до 27 млн единиц (SKU). С такой динамикой к концу года мы сможем увидеть порядка 20 млн покупателей, 100 тысяч продавцов и 50 млн единиц уникальных товаров, что, на мой взгляд, говорит о качестве и востребованности услуг «Озона» на рынке.

В результате роста базы клиентов увеличилось число заказов с 34,1 до 40,9 млн. Изменения коснулись и среднего количества покупок на клиента, показатель продолжил стремительно расти и достиг значения в 6,6. Способствовало этому не только расширение ассортимента, но и развитие направления Ozon Express (доставка еды). Продукция данной платформы является ходовой, поэтому развитие сети продолжит повышать этот показатель еще долгое время.

Текущее среднее число покупок, по моему мнению, является очень низким. Для сравнения, у Amazon это число равняется 13 для людей без премиум подписки и 24 для людей с премиум. Учитывая тот факт, что менеджмент «Озона» развивает ассортимент быстро движущихся потребительских товаров (FMCG) и еды (Ozon Express), минимально ожидаемая планка по этому показателю начинается от 12 и заканчивается 52 (количество недель в году).

Общий объем проданных товаров (GMV) продолжил покорять исторические максимумы и достиг отметки в 89 млрд рублей. Доля маркетплейса в GMV как следствие увеличилась до 62,1%, хотя всего два года назад была 11%. В этом плане «Озон» с каждым днем становится все меньше продавцом и все больше маркетплейсом. Этот момент очень важно понимать, так как «Озон», вопреки всеобщему мнению, не является конкурентом крупным ритейлерам. Он скорее выступает как инфраструктура, через которую они могут поставлять свои товары, но не более. Направление прямых продаж (1P) существует как база для привлечения покупателей, а не отдельное бизнес направление, за развитие которого будут воевать.

По этой причине для «Озона» очень важно развивать инфраструктуру, огромная логистическая сеть с низкими комиссиями привлечет продавцов, а быстрая доставка обеспечит лояльность клиентов. В этом плане компания пока растет умеренными темпами, но это пока. Площадь всей инфраструктуры с начала года выросла с 220 до 268 тысяч квадратных метров, и к концу года ожидается ее увеличение вплоть до 480 и более тысяч квадратных метров. Учитывая тот факт, что для введения и загрузки новых складов нужно время, Озон гарантированно по результатам этого года получит рекордный убыток, но об этом в следующем разделе.

Финансовые показатели

Выручка выросла на 52,9% к/к, с 24 до 37 млрд рублей, доходы с маркетплейса удвоились с 5,1 до 10,6 млрд рублей, выручка с прямых продаж увеличилась на 39,9%, с 19 до 26,4 млрд. Полноценным маркетплейсом «Озон» пока назвать нельзя, ведь его доля в доходах все еще относительно низкая, около 29%.

Во втором квартале экономика компании значительно ухудшилась, на графике ниже это хорошо заметно. Ухудшение связано с двумя факторами:

- В феврале были понижены комиссии маркетплейса.

- Продолжающаяся экспансия.

По словам руководства понижение комиссий — осознанный шаг. Его задача — привести как можно больше продавцов на платформу для расширения ассортимента и привлечения новых покупателей. В краткосрочной перспективе это ударяет по финансовым показателям, но на дистанции окупается.

Про расширение инфраструктуры комментировать нечего, это жизненно необходимое для «Озона» действие.

До IPO пробел между доходами и расходами компании сокращался за счет органического роста клиентской базы. Однако, после IPO расходы на увеличение инфраструктуры выросли, комиссии снизились, как результат — расширение гэпа.

На данный момент выручка с маркетплейса в полтора раза меньше расходов на доставку, 10,6 млрд против 14,4. Если сравнивать со всеми расходами, то в два раза. Прямые продажи перекрывают небольшую часть расходов, но вытащить компанию из текущей ситуации может только маркетплейс. Объема клиентской базы или среднего количества покупок, необходимого для выхода в плюс менеджмент не называет, поэтому тут остается только гадать. Если вспоминать историю с Amazon, то он стал прибыльным при 25 млн покупателей на платформе и более 100 тысяч продавцов.

На 2021 год размер инвестиционной программы «Озона» составил 20-25 млрд, за первую половину потратили лишь 6. Следовательно замедления роста расходов в ближайшее время можно не ожидать. Денег компании при таком CAPEX и растущих операционных расходах хватит до конца 23 года, и это в лучше случае. Сможет ли компания к тому времени стать прибыльной или ее признают банкротом — предлагаю обсудить из опыта Amazon.

Риск банкротства, история Amazon

В двухтысячные годы у Amazon была аналогичная ситуация. Стремительно росла выручка, тратились огромные деньги на развитие инфраструктуры, но вместе с тем множились убытки. В худший для Amazon год случился крах доткомов и о банкротстве компании говорили все кому не лень. Кто-то упрекал в создании нежизнеспособной бизнес модели, кто-то в плохом руководстве, но все они были уверены в одном — неизбежной смерти Amazon. Однако, сейчас 2021 год, компания жива-здорова. Все аналитики банкротившие компанию сейчас переобулись и рассказывают о том, какая это была хорошая инвестиция в свое время. Что же случилось? Как компании удалось пережить эти колоссальные убытки и изменить отношение инвесторов к себе?

Ответ на этот вопрос очень простой — доп. эмиссия. Во времена, когда IT компании стоят бесконечно дорого, достаточно размыть капитал лишь на пару процентов и все убытки будут покрыты. В 1999 году количество выпущенных акций у Amazon составляло 350 млн, в 2000 году 359, потом 373, 388 и так далее. В среднем Amazon размывал капитал на 4% в год. Вероятность того, что «Озон» пойдет по тому же пути очень высокая. У компании 560 млн авторизованных акций при 212 млн выпущенных. При условных 4 тысячах рублей за акцию достаточно размыть капитал на 3%, чтоб покрыть всю инвестиционную программу за 21 год. Котировки в моменте просядут на 5-10%, но это можно воспринимать как плату за двухзначный рост в будущем.

Возможно, русских инвесторов испугает такой расклад, но остановит ли это американцев, наученных на опыте Амазон? Мое мнение в этом вопросе — нет. При значительном падении котировок найдется огромное количество инвестфондов или крупных компаний готовых скупить эту просадку. О покупке доли в «Озоне» в свое время подумывал AliBaba, да и из старого интервью менеджмента (до IPO) понятно, что к ним и так периодически заглядывают крупные инвесторы. По этой причине в банкротство «Озона» я не верю, но здесь каждый решает сам для себя.

Негативный сценарий

Самое худшее развитие событие, которое я вижу — падение котировок до уровня 2,5-3 тысяч и полное безразличие крупных инвесторов к компании. Тогда у «Озона» будет два пути:

- Свернуть инвестиционную программу и постараться до жить до прибыли с имеющимся кэшем. Его по моим расчетам может хватить еще на 3-4 года.

- Если первое не сработает — придется продавать долю в компании дешево, это может привести к падению котировок до 1600-1700 рублей и более.

Однако, мне очень тяжело представить, что на уровне 2-3 тысяч не найдется крупных покупателей. При такой цене капитализация компании составит 6-8 млрд долларов. У той же AliBaba сейчас на счету порядка 49 млрд долларов, они смогут себе сразу 8 таких Озонов купить. По этой причине в банкротство компании или ее закрытие, особенно с такими выдающимися результатами, я не верю. Худшее, что может случится — котировки Amazon с 2000 по 2003 год, но в долгосрочной перспективе инвестиции окупаются. Сейчас акции Amazon стоят 3400$ за штуку, хотя когда-то были всего 15$.

Оценка стоимости акций сравнительным подходом

По всем мультипликаторам, кроме роста выручки, компания уступает своим аналогам. Так как большинство показателей отрицательны, то в данном подходе имеет смысл оценивать исключительно выручку (P/S) с учетом темпов роста. В таком случае компанию можно оценить в 5350 рублей за акцию.

С точки зрения сбалансированности риска и доходности лучшими из четырех компаний являются AliBaba и Amazon, но с точки зрения максимизации доходности у «Озона» гораздо больше потенциала. На российском рынке проникновение электронной коммерции составляет всего 9%, в то время как в Китае и США 27% и 20% соответственно.

Форвардные мультипликаторы

Прогнозировать прибыль компании нет смысла, потому что, если у руководства появится возможность, то они будут держать компанию убыточной как можно дольше, чтоб увеличить свою долю на рынке. В своем прогнозе я отталкиваюсь от форвардных значений P/S. Темпы роста выручки в нем заложены с уменьшением, но это условно. Компании вроде «Озона» и через 10 лет могут показывать прирост выручки в 60%, это вопрос эффективности управления.

С учетом того, что средний P/S в отрасли останется неизменным, в районе 4, справедливая цена акции составит 11 300 рублей.

Вывод

«Озон» — это высоко рисковая инвестиция с потенциально очень высокой доходностью. Наученный на истории Амазон, в вероятность банкротства я не верю. С точки зрения операционных показателей компания удивляет. Хотя в 2020 году был самый разгар пандемии, в 2021 компания растет еще быстрей. Аудитория платформы прибавляет миллионы новых клиентов каждый квартал, база продавцов в 2019 году выросла в 4 раза, а в 2020 утроилась. На мой взгляд, это главный признак того, что компания имеет все шансы на лидерство. По результатам это года у компании гарантированно будут крупнейшие убытки в истории, но я бы скорей рассматривал их как инвестицию в развитие. Справедливую цену выставляю из среднего результата двух подходов, 8200 рублей.

Кто знает, может в 2040 году аналитики будут рассказывать про то какой «Озон» был хорошей инвест-идеей в своей время, но пока загадывать бессмысленно.

Полезные ссылки

Советую посмотреть интервью генерального директора «Озона» Александра Шульгина. Возможно, в нем вы найдете ответы на многие вопросы.

Отчетность «Озона».

Отчетность Amazon.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.