Рассмотрим расчет автокредита аннуитетным платежом (все суммы условны и взяты для рассмотрения в качестве примера):

Заемщик обратился в кредитную организацию (коммерческий банк) с целью получения заемных средств по автокредиту «Кредит на покупку нового автомобиля». Автомобиль стоимостью 950 000 рублей. Клиент получает заработную плату в банке ***(Наименование любого банка). Доход клиента составляет 75 000 рублей.

Предполагается, что клиент оформил страховку, поэтому для него предусмотрена льготная ставка 5,5%.Первоначальный взнос от 20%. Начальный взнос 190 000 рублей.

Погашение кредита - аннуитетными платежами, но в работе проведем расчет и дифференцированным способом. Совокупный доход клиента составляет 75 000 рублей в месяц.

Для расчета доходов клиента необходимо знать прожиточный минимум, установленный для категории граждан, в которую входит клиент.

Прожиточный минимум для работающих граждан в 2021 году составил 12 702 рубля.

У клиента находится в собственности квартира, квартплата за которую обходится ему в 6050 рублей в месяц.

Перед выдачей кредита считается коэффициент задолженности, рассчитывается он таким образом:

К= платеж в банк/ (доходы - расходы), (1)

Доход уменьшается на обязательные платежи и корректируется на коэффициент, который дифференцируется в зависимости от величины дохода (от 0,3 до 0,6). Чем больше доход, тем больше корректировка. (В данном случае коэффициент 0,3- с доходом до 501$,0,4- с доходом более 501$).

Рассчитаем платежеспособность физического лица:

Доходы заемщика = 75 000-12 702-6050= 56 248 рублей.

Р= Дч*К*t, (2)

где Дч- среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательный платежей,

К – коэффициент в зависимости от величины Дч. Коэффициент равный 0,4 при доходах в эквиваленте от 501$ до 1000$, Курс доллара 1$=74 руб.

Р = 56 248 *0,4*60= 1 349 952 руб.

Максимальный размер кредита на основе платежеспособности заемщика рассчитывается следующим образом: Sp= P/1+(((t+1)*i)/(2*12*100)) (3)

-где Р – платежеспособность

-i- процентная ставка по кредиту (в %).

-t-срок выплаты кредита в месяцах

Sp= 1 349 952 / 1+ (((60+1)*5,5)/ (2*12*100)) =. 1 184 384,87

Таким образом, заемщик может взять кредит, не превышающий 1 184 384,87 руб. в банке***(Наименование любого банка). , то есть банк примет положительное решение по заявке на автокредит в сумме 760 000 руб. (950 000 руб.- 190 000 руб.)

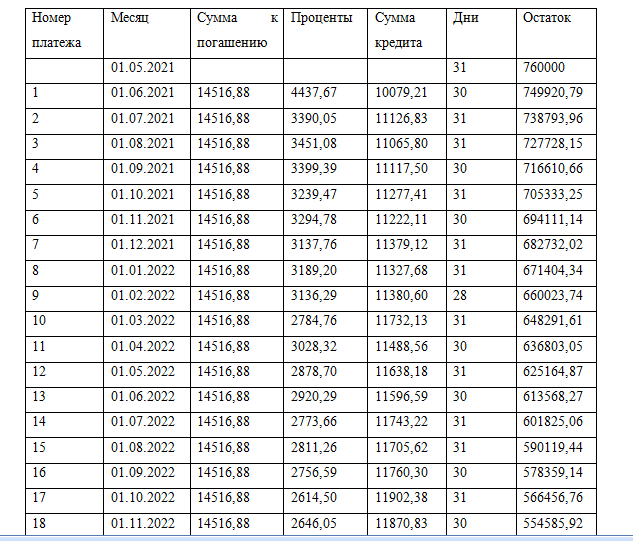

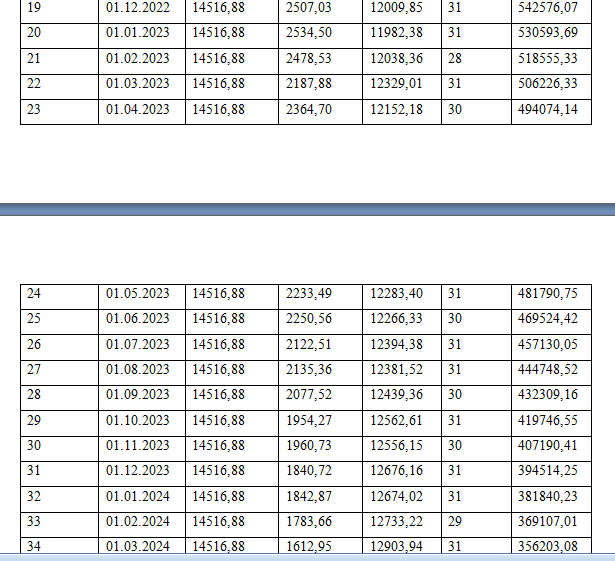

Далее рассчитаем аннуитетный платеж для Заемщика:

Коэффициент аннуитета = (i*(1+i)n)/(1+i)n-1) (4)

i=5,5/100/12=0,0046

Коэффициент аннуитета = (0,0046*(1+0,0046)60)/(1+0,0046)60-1) = 0,019101162

где i= процентная ставка по кредиту, %

n= срок кредита, мес.

Аннуитетный платеж = коэффициент аннуитета* сумма кредита (5)

Аннуитетный платеж = 0,0191* 760 000= 14516,88 руб.(столбец 3 в таблице).

Проценты находятся по формуле простых процентов, а именно:

I=S*n/365*i/100 (6)

где S-остаток заемных средств, руб.

Сумма кредита = сумма к погашению – Проценты (7)

Таблица − График платежей аннуитетным платежом:

Заемщик планирует написать заявление о сокращении суммы платежа на 250 000 рублей 01.03.2022

Значит, сумма 648291,61- 250 000=398291,61руб.

Коэффициент аннуитета (из расчета 5,5%)= (0,0046*(1+0,0046)50)/(1+0,0046)50-1)= 0,022424718

Тогда сумма платежа 0,022424718*398291,61=8931,58 руб.

Таблица −График платежей аннуитетным платежом с сокращением суммы платежа