Когда речь заходит о вложении в экономику Америки зачастую предлагают это сделать через БПИФы. Не последним аргументом здесь выставляют то, что цена одного пая БПИФа довольно низка, по отношению к похожим ETF.

В принципе, было бы достаточно сказать, что у БПИФов разница слежения выше, чем у похожих ETF. На слово мне вряд ли кто-то поверит, поэтому постараюсь обосновать свою позицию.

Для этого я покажу вам графики, которые отражают ситуацию на данный момент, и, что, наверно, важнее, я попытаюсь выявить причины, почему сложилась такая ситуация с БПИФами, которую мы увидим на этих самых графиках и в расчётах, которые я сделаю.

Дисклеймер: никакая информация из текста не является индивидуальной инвестиционной рекомендацией.

Какие графики буду рассматривать

Я покажу вам три графика:

- сравнение совокупного дохода ETF с индексом, который отслеживает этот фонд;

- сравнение совокупного дохода БПИФ (с физической репликацией, т.е БПИФ покупает базовый актив - акции) с индексом, который отслеживает этот фонд;

- сравнение совокупного дохода БПИФ (с репликацией через покупку паёв иностранного фонда) с индексом, который отслеживает этот фонд.

Информацию я буду рассматривать по конкретным тикерам (они торгуются на Московской бирже, данные использую с сайта rusetfs.com), но указывать их не буду.

Ещё раз отмечу, что в контексте вопроса в заголовке статьи важнее постараться выявить причины, которые привели к тому, что будет видно на графиках.

В идеале, разница в совокупной доходности любого фонда и индекса (за которым фонд следует) должна находиться в пределах комиссий фонда и налоговых трат (в основном это те издержки, которые появляются при получении дивидендов).

Если разница слежения находится не в этих пределах - это может говорить о том, что другие факторы влияют на доходность фонда.

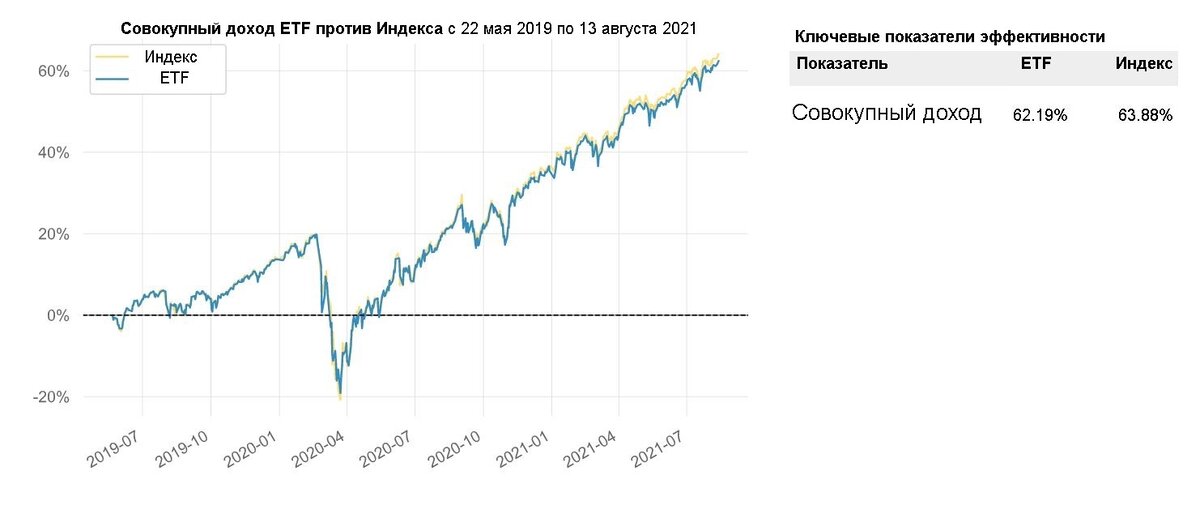

График первый - сравнение ETF с индексом

С 22 мая 2019 года по 13 августа 2021 года ETF принёс доходность в 62,19%, в то время как доходность индекса составила 63,88%.

Разница слежения на выбранном периоде равна 1,69%, при пересчёте на год она составила 0,76%.

Теперь попробую убрать влияние комиссий и налогов из «уравнения», чтобы получить более объективную картину.

Комиссия ETF составляет 0,9% годовых. За выбранный период комиссии составили примерно 2,007%.

Налоговая ставка по акциям для рассматриваемого ETF составляет 15%. Дивидендная доходность находится в районе 1,64% годовых или за выбранный период 3,66% (так делать не совсем верно, но для упрощения я посчитал так).

Выходит, что в год 0,246% уходит на оплату налогов по дивидендам (0,549% за выбранный период).

Теперь эти значения (2,007% и 0,549%) вычту из разницы слежения.

1,69% - 2,007% - 0,549% = -0,866%.

Это число означает, что если бы отсутствовали издержки в виде комиссий и налогов, тогда фонд бы обгонял индекс на отмеченном периоде. И, казалось бы, это должно означать, что управляющая компания хорошо справляется со своими задачами.

В принципе, можно сказать и так (разница слежения довольно небольшая за такой период времени), однако, здесь нужно уточнить один момент. Разница слежения за выбранный период времени сыграла на руку инвесторам, но это не значит, что в будущем будет также.

Вполне возможно, что те факторы, которые оказывают влияние на ошибку слежения этого фонда, в будущем сыграют уже в минус. Это важно понимать и держать в голове.

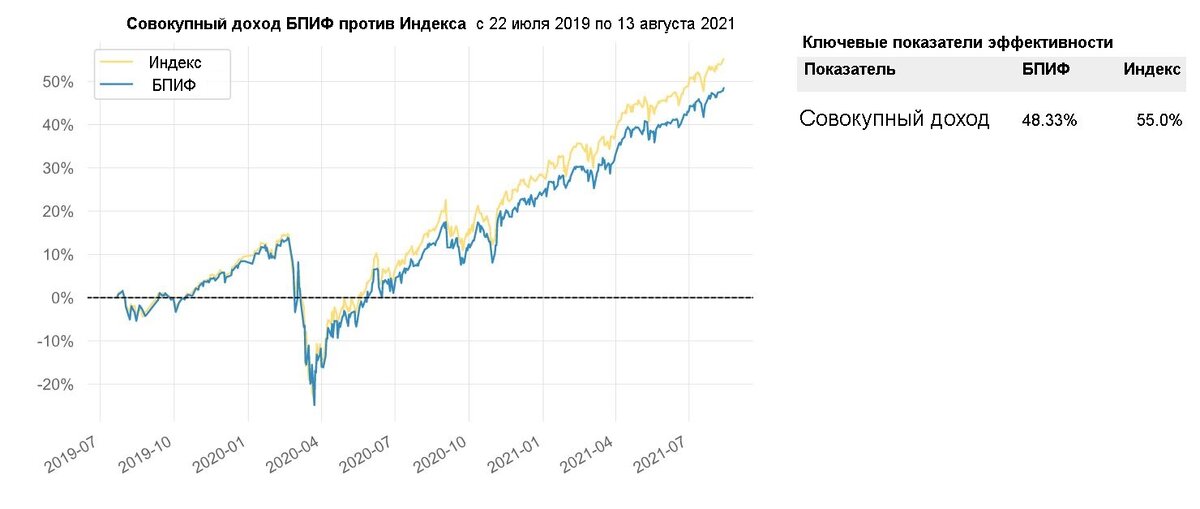

График второй - сравнение БПИФ (с физической репликацией) с индексом

Здесь мы видим, что с 22 июля 2019 года по 13 августа 2021 года доходность БПИФа составила 48,33%, а индекс принёс 55,0%.

Разница слежения на выбранном периоде равна 6,67%, при пересчёте на год она составила 3,23%.

Здесь тоже надо «убрать» известные издержки из уравнения для более объективной оценки.

Комиссия БПИФа, который я рассматриваю, составляет 1% годовых. За выбранный период комиссии составили примерно 2,06%.

Налоговая ставка по акциям для рассматриваемого БПИФ составляет 30%. Дивидендная доходность находится в районе 1,52% или 3,136% для обозначенного периода.

Издержки по уплате налогов составляют 0,456% в год или 0,995% за выбранный период.

Тогда «очищенная» разница слежения за период будет равна:

6,67% - 2,06% - 0,995% = 3,615%

Это значит, что есть дополнительные факторы (о них будет ниже), которые отрицательно влияют на работу управляющей компании.

График третий - сравнение БПИФ (с репликацией через покупку паёв иностранного фонда) с индексом

Совокупный доход БПИФ с 10 апреля 2019 по 13 августа 2021 составил 53,63%. За тот же период доходность индекса составил 61,03%.

Разница слежения на выбранном периоде равна 7,4%, при пересчёте на год она составила 3,16%.

Проделаю те же манипуляции, что и для других фондов.

Годовая комиссия за управление фондом составляет 1,08%, за период комиссия составила примерно 2,53%.

Налоговая ставка по акциям для рассматриваемого БПИФ составляет 30%. Дивидендная доходность находится в районе 1,52% или 3,565% для обозначенного периода.

Получается, что затраты на налоги составляют 0,456% годовых или 1,07% за период, тогда:

7,4% - 2,53% - 1,07% = 3,8%

Выходит, что в этом случае тоже есть факторы, которые сказываются не лучшим образом на работе управляющей компании.

Почему дела обстоят так, как они обстоят

Думаю, что в глаза бросилось сразу 2 фактора, которые «играют» не в сторону БПИФов - это более высокие комиссии и налог на дивиденды в размере 30%.

Это так, однако даже совокупный эффект двух издержек всё равно меньше, чем разница слежения за период без них.

2,06% + 0,995% = 3,055% < 3,615%

2,53% + 1,07% = 3,6% < 3,8%

То есть, даже если решить проблему с большими комиссиями и налогообложением - наличие остальных проблем всё равно будет сказываться на ситуации и «тянуть» доходность БПИФов вниз (по сравнению с индексом и ETF).

Какие это могут быть проблемы

1. Особенности законодательства

По закону выдача паёв БПИФа происходит по вчерашней цене, а инвестирование поступивших средств происходит по сегодняшним ценам.

Наши фонды довольно молодые и по графикам видно, что большую часть времени они функционируют на растущем рынке, т.е. большую часть времени они продавали паи по цене ниже, чем покупали обратно.

2. Размеры фонда

Чем фонд меньше (даже если в нём десятки миллионов долларов), тем труднее держать баланс между долями акций.

Если этот баланс не соблюдается в точности с индексом - это создаёт перекос в доходности. Этот перекос может как положительно, так и отрицательно сказываться на доходности. По всей видимости, в случае наших фондов он сказывается не лучшим образом.

3. Деньги не сразу идут в «работу»

Поступающие средства не всегда сразу отправляются в дело, а могут какое-то время оставаться просто лежать внутри фонда. Деньги в этот момент не работают, но в доходности их эффект всё равно учитывается.

4. Транзакционные издержки

Индекс, в любом случае, учитывает всё автоматически, в случае фондов - появляются издержки на покупку/продажу.

Что выходит

Сейчас получается, что ETF на американский рынок показывает довольно близкую доходность относительно индекса на этот самый американский рынок, чего нельзя сказать о БПИФах.

Все проблемы, которые описаны выше, они могут быть присуще (в той или иной степени) и ETF, которые торгуются на нашем рынке, но на данный момент, похоже, что они смогли сгладить их эффект.

Ещё раз отмечу, что в целом рынок фондов у нас молодой, а рынок БПИФов и подавно. Возможно, что в будущем ситуация исправится. Например за счёт того, что законодательство в этой области будет усовершенствовано, сделки будут проводиться более оперативно и т.д.

Но и тут надо помнить, что даже если ETF и БПИФ будут показывать себя идеально - существует ещё разница в комиссиях и налогах.

А пока что имеем то, что имеем. Как оно будет в будущем - неизвестно, так что остаётся опираться на те факты, что есть сейчас.