Привет! 💋

Немного истории:

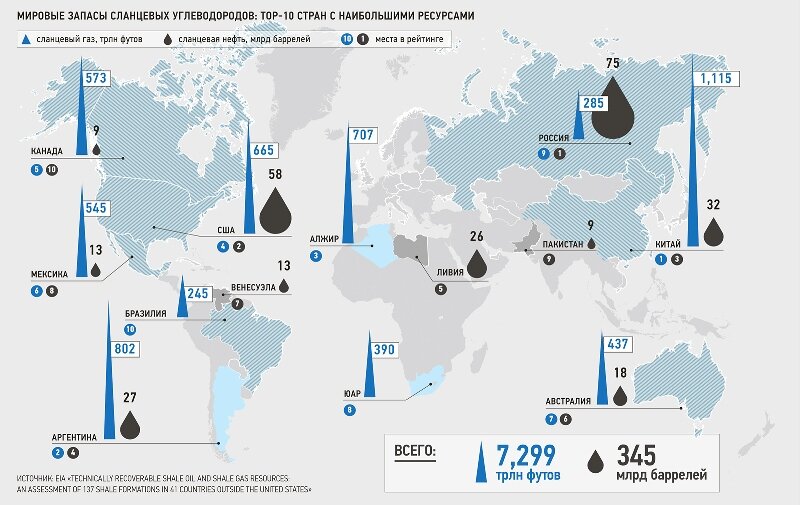

Масштабное промышленное производство сланцевого газа было начато компанией Devon Energy в США в начале 2000-х. С тех пор активно разрабатывались месторождения сланцевого газа и сланцевой нефти в США. Самыми крупными местами добычи считаются Пермский бассейн, формации Игл Форд и Баккен.

Однако добыча сланцевой нефти – это капиталоемкий бизнес. Поэтому сланцевики брали кредиты и интенсивно наращивали добычу, чтобы погасить долги. Затем пришла пандемия, и сланцевики начали падать, как домино, под двойным грузом: миллиардных долгов и 20-долларовой нефти, т.к. себестоимость такой нефти гораздо выше.

Чего ожидать инвесторам в данном секторе?

Банки стали неохотно расширять кредитные линии сланцевикам еще до того, как COVID-19 распространился по всему миру. Более того, сама индустрия, похоже, уже не верит в третью сланцевую революцию. Последний кризис, есть все основания полагать - вызвал изменение приоритетов. Теперь крупные инвесторы делают упор на поиск качественных компаний, которые не бегут за быстрым увеличением прибыли, а постепенно осваивают уже имеющиеся месторождения.

Давайте и мы с вами обратим внимание на одну из таких компаний👇

Pioneer Natural Resources #PXD - американская нефтегазовая компания. Её основная деятельность сосредоточена в США, Тунисе и ЮАР. Pioneer Natural Resources была образована в 1997 году путём слияния Parker & Parsley Petroleum Company и MESA Inc. Штаб-квартира находится в Ирвинге, штат Техас.

📊 Мультипликаторы и Финансовые показатели компании:

Выручка была стабильно растущей до 2019 года, а после наступления коронавируса снизилась на 25%. По итогам 2020 года компания заработала $7 млрд. Разумеется в 2020 году компания генерирует убытки в размере $200 млн, однако смущает не это, смущает то, что по итогам 1кв 2021 года (12 мес) Pioneer Resources увеличила убыток почти на $360 млн.

Оценка стоимости:

P/E = (-63,78)

P/B = 1,96

P/S = 4,41

Рентабельность:

ROA = (-1,83 %)

ROE = (-4,83 %)

ROS = (-6,92 %)

Debt/Equity (Долг/Капитал) = 36,15%

Рентабельность по EBITDA = 13,78%

💸 Дивиденды:

Pioneer Resources будет стараться распределять до 75% свободного денежного потока на дивиденды за предыдущий год - после выплаты базовых дивидендов. Текущая дивидендная доходность - 1,8%

❇️ Подводим итоги:

Из сильных сторон компании стоит выделить: сверхнизкий уровень безубыточности - например, судя по прогнозам компании, в этом году операционный денежный поток составит $4,6 млрд при средней цене нефти в $55. Также Pioneer Resources намерена осуществлять выплату устойчивых и растущих базовых дивидендов, дополняя их плавающими дивидендами - недавно Pioneer увеличила фиксированные квартальные дивиденды до $0,56 на акцию.

Из минусов: высока вероятность долгого восстановления отрасли в целом, также немного волнует инвесторов выросший в 2 раза долг компании по итогам 1 кв после - приобретения Parsley Energy, однако это может быть кратковременное ухудшение ситуации, и в целом - такая синергия компании пойдет только на пользу, ведь доказанные запасы компании Pioneer вырастут.

❗Данная компания доступна для покупки неквалифицированным инвесторам

✅ Другие разборы компаний, SWOT-анализ и полезный контент в telegram-канале «Фундаменталка»