В 2020 году очень много людей взяло ипотеку по льготной ставке. Это ставка изначально была 6,5%, но многие банки опускали до 6,2%, и, возможно, некоторые даже до 6% годовых. Очень часто ипотеку закрывают в России раньше своего срока, но в этом посте я хочу объяснить, почему этого делать не стоит.

Во-первых, ставка 6% годовых очень низкая. Сейчас на рынке существует гораздо более высокие ставки, по которым можно выложить те лишние деньги, которые вы хотели отправить на досрочное погашение. До сих пор действует программа, по которой правительство хочет, чтобы люди выходили на фондовый рынок и стимулирует это налоговыми льготами по индивидуальным инвестиционным счетам.

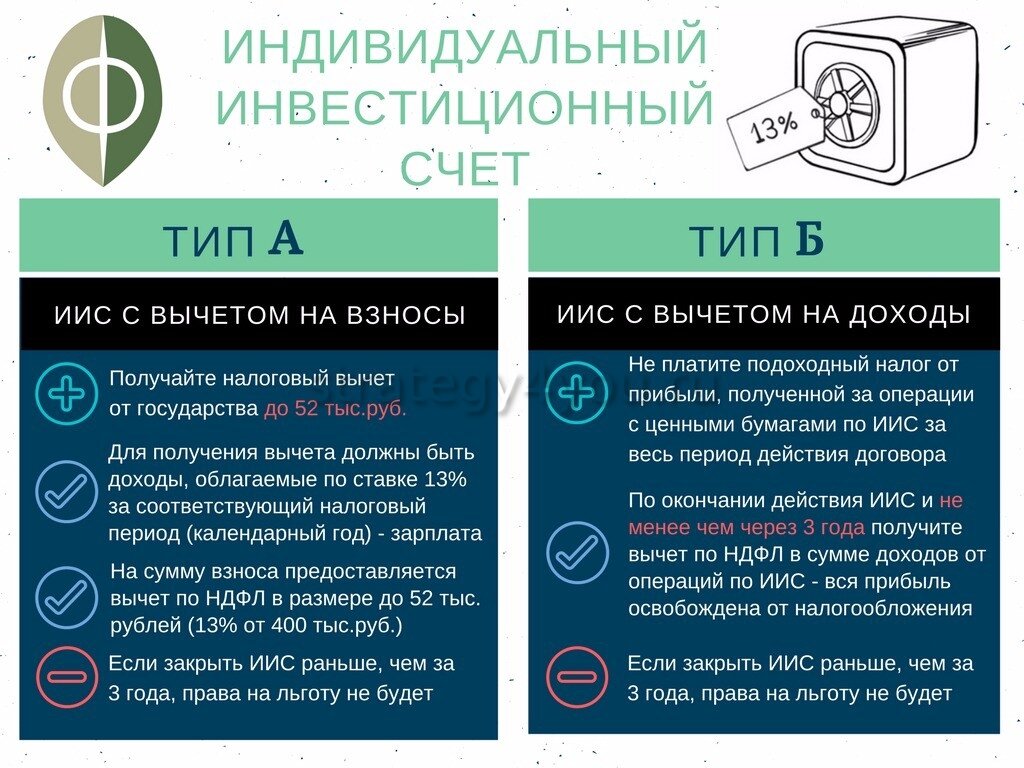

При вложении 400000 р в год могут дать вам налоговый вычет 52000 р соответственно ставка возврат будет около 13% годовых то есть если у вас сумма досрочном погашении меньше 400000 р в год гораздо выгоднее вложить эти деньги на индивидуальный инвестиционный счёт получить налоговый вычет 13% и положить эти деньги не в акции или в какие то другие более рисковые государственной облигация или облигация государственных компаний сейчас десятилетняя, облигации ОФЗ дают около 7% годовых. Надежные корпоративные облигации дают чуть больше 8, может быть, даже под 9% годовых. Таким образом при комбинировании налогового вычета 13% и ставки ОФЗ порядка 7% выйдет порядка 20%, что существенно выше 6%, которые начислит вам банк.

Поэтому лучше открыть индивидуальный инвестиционный счёт и вкладывать в облигации с фиксированным доходом. Таким образом за 3 года, у вас вот эта разница в 14% годовых позволит быстрее закрыть ипотеку. Через 3 года можно по новой открыть этот счёт и по новой начать вкладывать избыточные деньги, которые вы планировали отправлять сразу на досрочное погашение. Конечно, если эта программа будет продолжать действовать, но уже ходит разговор в правительстве о том, чтобы уменьшить количество этих льгот и закрыть именно вот это наиболее перспективный, наиболее понятный для граждан первый тип ИИС.

Во-вторых, досрочное погашение никак не сможет защитить вас от непредвиденных обстоятельств. В случае острой необходимости денег банк может не предоставить новый кредит или будет начислять пеню за просрочку по платежам. Если же деньги будут у вас на брокерском счёте, это будет своеобразной страховкой. Из этих денег можно будет временно погашать платежи в случае потери работы или использовать их по своему усмотрению без разговоров с банком.

Главное помните, если ваша цель использования счёта - погашение ипотеки, не используйте акции и другие волатильные инструменты. У банка есть четко определенная ставка - 6% годовых. Именно поверх этой ставки нужно смотреть на вложения. Облигации дают меньше риска получить отрицательную доходность.

Если интересует подбор облигаций, можете обращаться в телеграм.

Подписывайтесь на мой канал.