Первая сессия Scoring Case Forum 2021 началась традиционно с аналитики, и вводный аналитический доклад представил Алексей Волков, Директору по маркетингу Национального бюро кредитных историй (НБКИ). Спикер акцентировал внимание на ключевых факторах, которые оказывают влияние сейчас и будут оказывать и далее на индустрию прогнозной аналитики в финансовой отрасли.

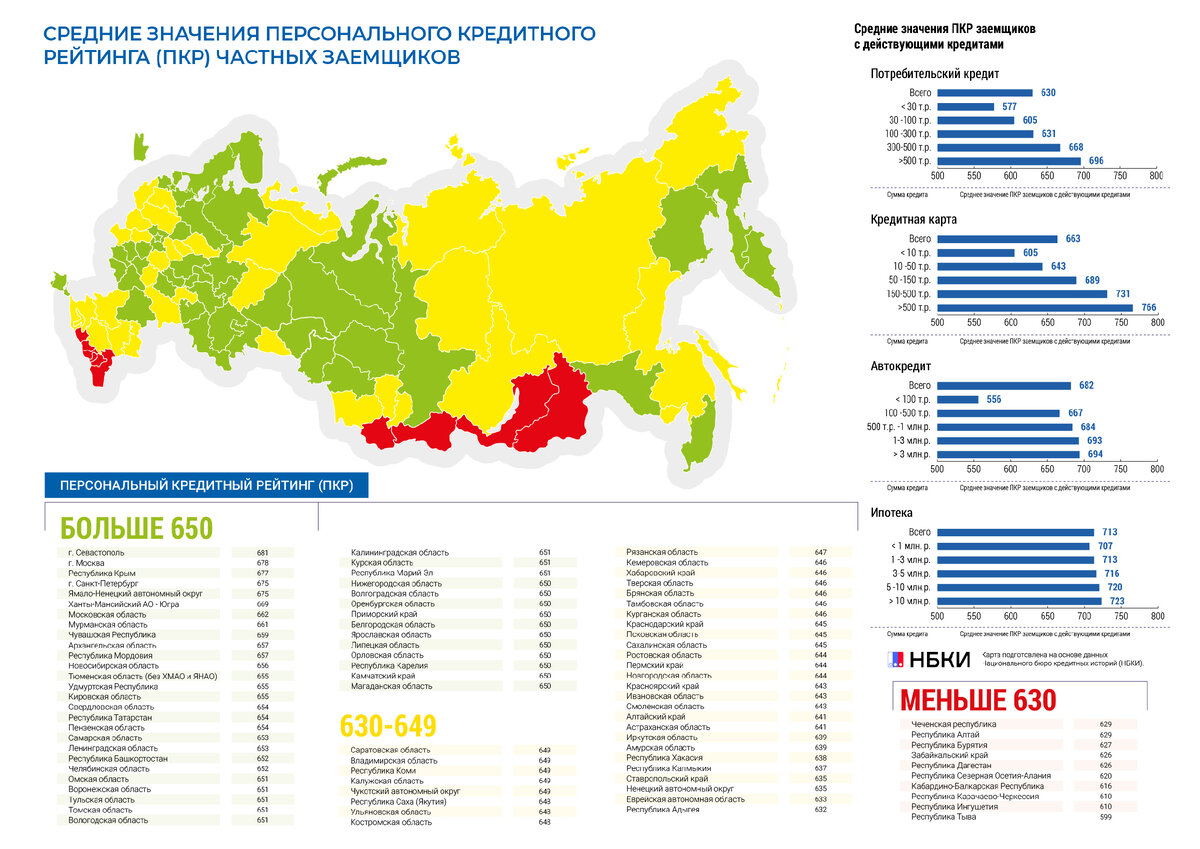

Специально для участников форума аналитики НБКИ подготовили цифровой срез - данные о средних значениях персонального кредитного рейтинга (ПКР) частных заемщиков, который был представлен в виде уникальной графической аналитики – значение ПКР заемщиков по регионам России.

На фоне всех пандемийных, экономических событий происходит постоянный пересмотр внутренних политик компаний по оценке рисков, управлению маркетингом и пр. Это связано с постоянной корректировкой определения того, кого мы считаем «плохим» и «хорошим» клиентом. При этом на корректировки, очевидно влияют и действия государства. Например, в последние периоды влияние госпрограмм поддержки ипотеки и автокредитования было заметно и привело к определённой, даже не поддержке, а разогреву ряда сегментов кредитования.

Стимулом к корректировке политик становится и поведение самих клиентов. Пандемия 2020 года, например, явно показала дифференцированное поведение различных групп заемщиков: если, условно, «плохие» не сильно изменили свою кредитную активность, то «хорошие» - заметно сократили спрос на кредитные продукты, поменяв тактику высокой потребительской активности на сокращение долговой нагрузки. Такая осторожность, с одной стороны, радует нас, с другой, повторюсь, приводит к существенному изменению всей входящей популяции в кредитные конвейеры, а следовательно – к вероятной необходимости корректировки риск-политик.

Таким образом, огромное количество факторов и процедур, включая уровень отсечения, стабильность моделей, различные сегментационные характеристики оказываются под воздействием внешней среды. Поэтому сегодня весьма остро встает вопрос о качестве работы моделей, об их стабильности и возможности определения риска на фоне постоянно меняющегося поведения заёмщиков.

За последние 1,5 года НБКИ обработано такое колоссальное количество запросов от банков и МФО по аналитике и анализу портфелей, в том числе и референтного (когда в анализ включаются и определённые рыночные бенчмарки), сколько не делало за всю свою историю. Такая активность, конечно, подтверждает предыдущий тезис о необходимости корректировок. И очень хорошо, это говорит о зрелости подавляющего большинства кредиторов, что эти корректировки предваряются многофакторным анализом.

Следующий ключевой фактор, на который, на наш взгляд, следует обратить отдельное внимание – это взрывной рост онлайна во всех секторах экономики. Для маркетинга это очень хорошо, так как дает возможности получать быстрый и недорогой доступ к огромной аудитории. Для рисков – это поиск, разработка и внедрение новых техник и технологий оценки.

Таким образом, можно привести сравнение с организмом человека, который после болезни слаб, и его состояние за короткие промежутки времени испытывает значительные изменения. Так и рынок сейчас находится в постоянном стрессе и потрясении со всеми вытекающими последствиями.

Как все вышеперечисленное влияет на риск-процедуры и риск-конвейер?

Это постоянный пересмотр риск-политик, перманентные вопросы к внутренним моделям, контролю стабильности. Обратите внимание, что даже консервативная профессиональная среда риск-аналитиков и математиков, которые использовали стандартные консервативные модели оценки рисков, в последние 1,5 года переживает бум в поиске новых технологий, математических инструментов и решений.

Поэтому, на наш взгляд, крайне важно выделить еще один важный фактор - человеческий фактор и совокупность компетенций сотрудников. Алгоритмы становятся не линейными, а все более творческими, с применением различных необходимых комбинаций методик. Это повышает не только формальную квалификацию, но и требования к творческому началу аналитика – математика – риск-менеджера.

Помимо этого, резко возрастает роль отраслевой экспертизы, вопросов хранения данных.

Конечно, все эти вопросы не новы, скоринговые модели разрабатываются и применяются уже очень давно, но вся концентрация внимания была исключительно на сиюминутной прогнозной эффективности. Сейчас времена меняются и диапазон внимания к предиктивной аналитике и процедурам расширяется.

Так, раньше основная роль НБКИ заключалась в поставке данных кредитным и микрофинансовым организациям для анализа, построения и работы моделей. Но повышение требований к качеству поставляемых данных заставило НБКИ пересмотреть свои компетенции.

Сейчас НБКИ оказалось в уникальной ситуации. С одной стороны, потребовалось резко нарастить свои компетенции в области моделирования. С другой стороны, наложив все это на уникальные данные НБКИ, которых нет ни у одного участника рынка, Бюро за 1,5 года удалось провести плодотворную и результативную работу и упрочить свои позиции на рынке именно экспертной аналитики.

Да, в арсенале НБКИ всегда был большой выбор прогнозных инструментов. Но они были в большей степени «стандартно-классическими». Пандемия повлияла на, в том числе, и наши подходы к оценке, и взгляды на моделирование скорингов претерпели заметные изменения. 2019-2020 годы сподвигли Бюро к развитию собственного моделирования, формированию собственных компетенций и глобального увеличения штата собственных моделистов. На данный момент классические подходы аналитики наших внешних партнеров трансформировались в собственное глобальное направление моделирования - семейство моделей и инструментов НБКИ.

Представленный на рисунке ландшафт скорингов НБКИ наглядно иллюстрирует идеологию НБКИ за последние 1,5 года. Осуществить это позволили наличие накопленных НБКИ уникальных данных и возросшие компетенции внутри Бюро.

Аналитики НБКИ понимали, что прескоринг и начало конвейера – это новая тема. Возросший онлайн-поток потребует иных практик и инструментов для их обработки. Поэтому были не только переработаны такие инструменты, как фрод-скоринг, но и разработаны новые модели, такие как цифровой скоринг на входящем потоке.

Пандемийные ограничения спровоцировали бурное развитие сектора МФО, и бОльшая часть заемщиков переходит в онлайн. Банки же в тот момент, с присущей им осторожностью, несколько затормозили свою деятельность. Первая половина 2020 года показала резкий переток заемщиков, особенно в сегменте небольших чеков, в микрофинансовый сектор.

Этот фактор помог НБКИ развивать инструменты аналитики для сектора МФО, то есть для заявок на небольшие суммы и на короткие сроки. Собственные скоринги можно и нужно разрабатывать, но та скорость, которая влияет на изменение ситуации, делает положение Бюро совершенно уникальным с позиции разработки и оперативного мониторинга. НБКИ может оперативно оценивать реакции любой модели на всех популяциях заемщиков во всех сегментах.

В сегменте МСБ скоринги НБКИ показали свою стабильность. Более того, нам удалось без потери качества их несколько упростить, то есть сделать более простыми для использования в конвейере. Для больших объемов – это значимое преимущество.

В сегменте розничного кредитования параллельно с линейкой скорингов FICO развивается собственное направление моделей НБКИ – семейство ритейл-скоров с очень широким набором целевых переменных.

Но НБКИ сегодня, и с этого я начал свое выступление, это не только и не столько разработка новых моделей. НБКИ стало мощнейшим центром мониторинга прогнозной силы, сегментационных характеристик и других параметров скорингов. Это то, чему нас научила пандемия.

Мы научились мониторингу моделей практически с любой частотой. Традиционные процедуры tracking&monitoring мы доработали и довели их до такого автоматизма, что для понимания поведения модели затрачивается абсолютный минимум времени и ресурсов.

Налажен контроль стабильности входящих в саму модель переменных (PSI). В этом вопросе мы исходили из логики, что контролировать данные НБКИ и их стабильность, которые входят в модели – наша важнейшая обязанность. Любая переменная кредитной истории на выходе регулярно проверяется Бюро на отклонение. И если какой-то из параметров кредитной истории будет претерпевать существенные изменения, то Бюро уведомляет об этом в обязательном порядке всех пользователей с проведением соответствующего разбирательства по поводу причин возникновения отклонений и степени их влияния на ту или иную модель.

НБКИ сегодня максимально концентрирует свое внимание на комплексном развитии технологий и компетенций, делает упор на мониторинг и контроль качества, ориентируется на основной KPI – бизнес-показатели. Мы сохраняем концентрацию своего внимания на развитии базы данных и аналитической инфраструктуры. И здесь нельзя не сказать о том, что развитие НБКИ, развитие наших компетенций, сопровождается беспрецедентным ростом ответственности. Закон, регулятор, рынок возлагают на НБКИ уже не просто функции хранилища, но и обеспечение контроля долговой нагрузки всего населения страны через институт квалифицированных БКИ, обеспечение всех россиян их персональными кредитными рейтингами.