И снова приветствую всех на канале Начинающего инвестора! 🤙🏻

Когда сделал первый разбор Фосагро, меня удивило количество прочитавших. Ещё больше удивило количество проголосовавших за продолжение разбора... больше ста человек. Молодцы! 👏🏻

Что ж, без лишних предисловий, приступим!

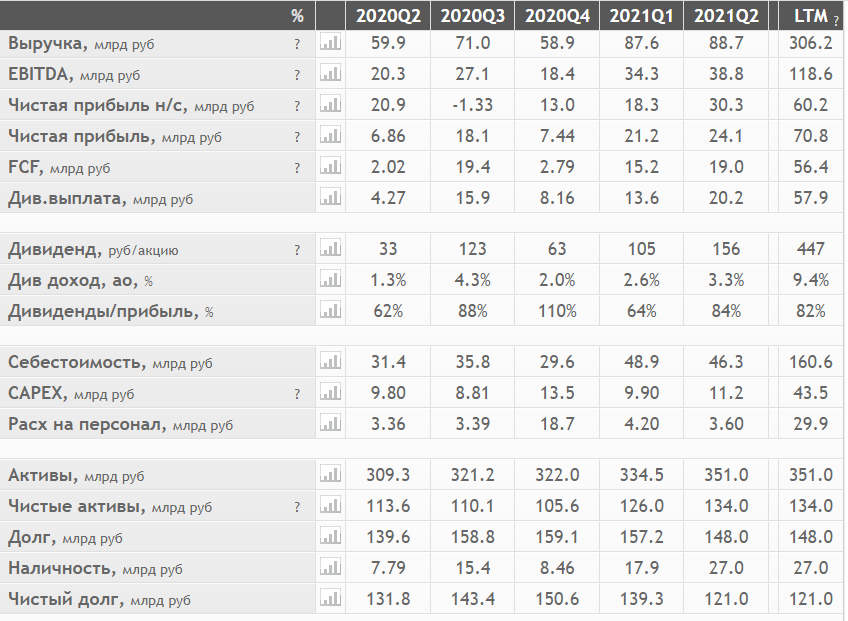

Финансовые показатели за последние 5 кварталов

Выручка с EBITDA продолжают расти на протяжении последних 5 кварталов, правда в четвертом квартале прошлого года есть небольшой "провал" 📈

С чистой прибылью аналогично, растёт с небольшим провалом в 4 квартале.

При этом если чистая прибыль выросла на 50%, то EBITDA выросла почти в 2 раза. А ЧП вообще почти в 4. Очень круто 🟢

Правда, не забываем про сезонность и эффект низкой базы в прошлом году.

Дивидендная доходность на весьма неплохом уровне. За последний квартал решили выплатить 156 рублей (но об этом я уже писал в ТГ) и это составляет 3,3% годовых... за квартал.

За последние 12 месяцев дивидендная доходность на уровне 9,4% 💪

Активы за последний год увеличились на 13%, долг на 6%.

При этом чистый долг сократился на почти на 8%, хорошо. В основном, за счёт накопленной наличности.

------------------------------------------------------

Капитализация за последний год увеличилась на 80%, что логично, учитывая график акции из прошлого поста.

Балансовая стоимость не отрицательная (в отличие от недавнего МТС)

Рентабельность чистая и по EBITDA на впечатляющих уровнях в десятки процентов. Сходу сразу и не вспомню, кто ещё мог похвастаться такой рентабельностью 🔥

Оценочные показатели говорят о недооценённости компании. Причем непонятно, почему. Вроде бы и цена немаленькая и продажи с выручкой есть. Не хочется думать, что вот так запросто лежит тут такой Грааль и ждёт, пока его купят. Надо будет внимательно посмотреть отчет 🤔

Соотношение долг/EBITDA почти равно единице и это очередная хорошая новость. Учитывая, что российские компании обычно держат показатель на уровне 1,5, у Фосагро запас прочности есть 🟢

Что ж, за последние несколько кварталов компания показала очень хороший рост по ЧП, сокращение долга и двузначную рентабельность.

Переходим к последнему отчету.

Смотрим последний отчет

Сразу уточню, что отчет за полугодие, результаты неаудированные, так что заранее допустим, что всё в отчёте правильно.

Прибыли/убытки

Выручка квартал к кварталу (к/к) и полугодие к полугодию (п/п) растёт неплохими темпами (40-50%) 📈

С учетом себестоимости валовая прибыль увеличилась в 2 раза п/п (с 40млрд до 78млрд рублей) и к/к (с 20млрд до 42млрд рублей).

Итого чистая прибыль (очередное спасибо низкой базе 2020 года) увеличилась почти в 10 раз (с 5млрд до 48млрд рублей) п/п и "всего" в полтора раза к/к ✅

Баланс

Активы за последние полгода увеличились на 4% (с 252млрд до 262млрд рублей).

Понравилось, что увеличилась строчка нераспределенной прибыли (за счёт которой иногда выплачивают "экстра" дивиденды) на 30% (с 90млрд до 117млрд рублей) 😇

Долгосрочные обязательства чуть увеличились, краткосрочные чуть уменьшились, некритично.

Как итог, общие активы увеличились на 10% за последние полгода (с 320млрд до 351млрд рублей). Хорошо 👌🏻

Денежные потоки

Поток от операционной деятельности показала рост в 40% п/п (с 39млрд до 55млрд рублей)

В инвестиционной деятельности незначительные изменения (18млрд рублей против 21млрд рублей п/п)

В финансовой деятельности изменения, наоборот, позитивные, но также незначительные (14млрд рублей против 22млрд рублей). Занимали в 3 раза меньше, но и гасили тоже почти в 3 раза меньше. Всё в пределах правил 👍🏻

Итого FCF (free cash flow) положительный и растёт с 7млрд до 27млрд рублей п/п, хорошо 🟢

И напоследок приложу картинку из Телеграм-канала Инвестор .V.

Цена акций очень сильно зависит от цены удобрений (с учетом того, что производство сильно не увеличивается и не уменьшается). Если цена начнёт резко снижаться (как резко начала расти в начале 2020 года), то котировку это утянет вниз или, как минимум, не будет драйверов роста

Выводы

После первого отчета был настроен более скептически, но сейчас это всё развеялось. Вроде бы всё весьма и весьма неплохо у компании 👍🏻

Выручка растёт относительно стабильно, чистая прибыль на высоте.

Рентабельность очень привлекательная.

Долг комфортный, долгосрочные и краткосрочные обязательства не перевешивают.

Конкурентов особо нет.

Минусы из прошлой статьи - большая доля у мажоритариев и по технике очень высоко забрались.

Позицию можно начинать открывать сейчас, а можно подождать коррекции и там докупать.

Однако, ждать можно долго (печатание денежек пока никто не отменял).

По традиции возьму одну акцию и буду следить, других компаний из сегмента "химической промышленности" всё равно пока не видно на горизонте.

Ну что, на этом всё! Спасибо, что добрались до конца! 😊

- Поставьте, пожалуйста, оценку посту (👍🏻/👎🏻), поделитесь с друзьями, чтобы они были в курсе!