Давненько не повторял рубрику портфельных новостей по тем российским компаниям, которые сам держу и в которые продолжаю инвестировать, а тут и очередной сезон отчётности начался (по итогам 2 квартала), да и отдельные новости по некоторым эмитентам появились.

Сразу скажу, что поскольку компаний много - разделю обзор на три части. Вторая и третья будут следом.

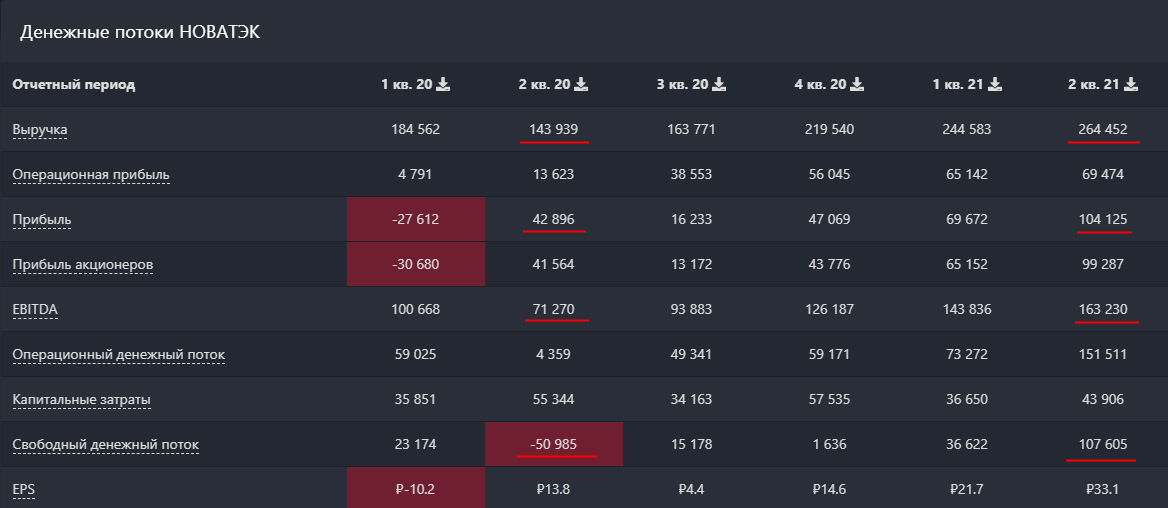

Новатэк

По итогам 2 квартала 2021 (в сравнении с аналогичным периодом прошлого года):

- Выручка: 264,4 млрд ₽ (+84%)

- Чистая прибыль: 99,2 млрд ₽ (+130%)

- EBITDA: 83,2 млрд ₽ (+121%)

- Добыча природного газа выросла на 7,5%, жидких углеводородов на 6,9%.

Интересно взглянуть чуть глобальнее:

Сейчас модно говорить про эффект низкой базы в 2020 году (и всё равно сравнивать с этим годом). Для полноты картины, корректнее и правильнее сравнивать с 2019. Смотрим:

Выручка и свободный денежный поток уже перешагнули результаты 2019 года - это хорошо, эффект пандемии сходит на нет. Прибыль восстанавливается медленнее, но всё равно демонстрирует рост. EBITDA также растёт.

Что касается новостей по компании, то, если честно - не знаю, что делать. Ситуация такова, что новостной фон по компании очень объёмный - сплошные совместные проекты с российскими и зарубежными компаниями. Постараюсь выделить основное (а вы дайте мне знать в комментариях, насколько такие не хайповые, но корпоративно значимые новости для вас важны):

- «Арктик СПГ 2» (принадлежит Новатэку) заключила 20-летние договоры купли-продажи на весь объем производства СПГ со всеми участниками проекта. Начало продаж с первой технологической линии запланировано на 2023 г.

- Компания планирует с 2024 по 2030 г. построить дополнительно 4 линии СПГ. Третья линия «Арктик СПГ 2» может быть запущенна в 2025 г., на год раньше, чем планировалось ранее.

- Новатэк вывела на 100% загрузку четвёртую линию завода «Ямал СПГ». Ее мощность - 950 млн. т. в г. По оценке аналитика из Vygon Consulting, запуск линии может увеличить выручку компании на $180-190 млн.

- СПГ-завод ООО «Криогаз-Высоцк» (принадлежит Новатэку) будет использовать «зеленую» энергию, производимую российским подразделением Fortum на ветряных и солнечных электростанциях. Это позволит Новатэку предлагать СПГ с более низким «углеродным следом».

- Новатэк и Северсталь планируют запустить проект по производству и использованию водорода, заявил глава металлургической компании Александр Шевелев.

- Новатэк и Газпром нефть создадут совместное предприятие для разработки Северо-Врангелевского участка на шельфе в Арктике. По условиям сделки, Новатэк приобретает 49% доли в уставном капитале ООО Газпромнефть-Сахалин.

- Компания планирует построить ВЭС рядом с заводом «Ямал СПГ» в Сабетте. Проект направлен на постепенное замещение электроэнергии вырабатываемое существующей ТЭС, что позволит снизить уровень выбросов СО2.

- Компания создаст дочернее предприятие «Новатэк - СПГ топливо». В его задачи войдут: строительство малотоннажных СПГ-заводов, оптовая реализация СПГ и развитие сети розничной продажи СПГ в качестве газомоторного топлива и для нужд автономной газификации на российском рынке.

- Новатэк продала Totalenergies 10% в ООО «Арктическая перевалка». Сумма сделки не раскрывается.

Как и сказал, новостной фон очень объёмный - компания активно развивается.

Кроме этого, недавно компания проводила байбек (обратный выкуп акций). Сейчас он закончился и руководство компании приняло решение о продлении выкупа до 7 июня 2022 года, что, безусловно, поддерживает котировки.

Знаете, когда я в прошлом году говорил о том, что начал набирать долю в портфель и делал обзор на данную компанию, мне многие писали, что акции Новатэк пора сбрасывать, поскольку стоят дорого.

Но если оценивать по уже имеющимся проектам, а также согласно тем, которые будут запущены в ближайшие 2-3-4 года (и приведут к усилению финансовых потоков) и добавить к ним все те инвестиции, которые компания прорабатывает сейчас на будущее - это история, которую в целом нет смысла продавать. Разве что докупать на коррекциях и просадках.

Blacrterminal говорит о том, что акции торгуются на 52% дороже справедливой стоимости. На мой взгляд, такая оценка не совсем верна, поскольку сервис не учитывает данных о сокращении количества акций (за счёт программы обратного выкупа).

На данный момент доля в портфеле: 2,8%

Интер РАО

По итогам первого полугодия 2021 (в сравнении с аналогичным периодом прошлого года):

- Выручка: 33 млрд ₽ (+156%)

- Чистая прибыль: 7,777 млрд ₽ (-16,2%)

- EBITDA: 5,9 млрд ₽ (против убытка 1,45 млрд ₽ годом ранее)

- За 6 мес. 2021 г. увеличила выработку электроэнергии на 14,3%

Ключевые новости я рассказывал не так давно, в одной из заметок.

- Из того, что привлекает внимание, можно выделить покупку компанией 11 крупных строительно-инжиниринговых компаний, работающих в секторе электроэнергетики и жилищно-коммунального хозяйства, а также IT-компанию ООО «Сигма», что позволит реализовать цифровую трансформацию бизнеса.

От своих максимумов в феврале прошлого года акции потеряли уже 30%.

Кроме давления на весь российский энергетический сектор, компания не оправдала заложенных рынком ожиданий - кэш на счетах, фактически, никуда не проинвестировали (и никого не купили); казначейский пакет акций не погасили; дивиденды не повысили.

Мне кажется, что развязки ждать осталось недолго и до конца года мы увидим какие-то позитивные сдвиги. А компания сейчас стоит дёшево - 6 годовых прибылей (P/E) и 0,4 годовой выручки (P/S). По балансовой стоимости (P/B) и вовсе 0,7. В связи с чем долю потихоньку увеличиваю и усредняю, на данный момент 3% от портфеля.

Но это лишь мои ожидания. На крайний случай "застряну" с дивидендами в 3,5% годовых.

НЛМК

По итогам первого полугодия 2021 (в сравнении с аналогичным периодом прошлого года):

- Выручка: 7 млрд $ (против 4,63 млрд $ годом ранее)

- Чистая прибыль: 2,134 млрд $ (против 366 млн $ годом ранее)

- EBITDA: 3,218 миллиардов (против 1,19 млрд $ годом ранее)

Для простоты, всё то же самое, но в рублях:

- Чистая прибыль по МСФО за 6 мес. 2021 г. составила ₽158,886 млрд, увеличившись в 6,2 раза по сравнению с ₽25,513 млрд. в предыдущем году.

- Выручка увеличилась на 62,6% до ₽520,017 млрд. против ₽319,847 млрд. годом ранее.

Ситуация схожая. Даже если опустить 2020 и сравнивать со 2 кварталом 2019 - выручка почти удвоилась, прибыль и свободный денежный поток выросли почти в 4 раза.

По новостям:

- Совет директоров НЛМК рекомендовал выплатить дивиденды по итогам 6 мес. 2021 г. в размере ₽13,62 на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов – 3 сентября 2021 г.

- НЛМК приступил к возведению металлоконструкций нового завода по производству трансформаторной стали в Индии. Завершить строительство и начать монтаж оборудования планируется к концу 2021 г.

После запуска, доля НЛМК на индийском рынке трансформаторной стали удвоится - с 25% до 50%. - НЛМК получил разрешение Минторговли и промышленности Египта на поставки арматурного проката в страну. Ранее компания поставляли только заготовку и плоский прокат. Вопрос тянулся с 2016 и сейчас, наконец, решился.

- НЛМК инвестирует ₽250 млрд. в строительство цеха по производству горячебрикетированного железа с низким углеродным следом на базе Стойленского ГОКа. Проект предполагает расширение действующего карьера с увеличением объемов добычи руды.

- НЛМК запустила онлайн площадку продажи слябов – NLMK Slab Shop. Сервис позволит клиентам приобретать слябы в небольших объемах от 60 до 2 400 тонн.

Одной из основных новостей этого полугодия стало давление на металлургов со стороны регуляторов и введение пошлин на экспорт.

По металлургам я делал отдельный обзор, относительно перспектив в будущем. Компания, безусловно, "куёт железо, пока оно горячее". Но сколько ещё цены на продукцию будут оставаться высокими - большой вопрос.

По данным Blackterminal акции недооценены на 60%, но я бы смотрел на эту ситуацию через призму стоимости стальной продукции. То есть данная недооценка имеется, поскольку сейчас компания зарабатывает сверхприбыль, но в то же время она уместна - как будет дальше никто не знает. Но в целом бизнес развивается и сейчас весьма вовремя инвестирует в новые проекты и расширение имеющихся.

В связи с чем не делаю ничего. Как начал набирать долю в прошлом году, так в неизменном количестве её и оставил - 1,76% от портфеля. Продавать не собираюсь, докупать пока то же.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#новатэк #интер рао #нлмк #российский фондовый рынок #рынок акций рф