Добрый день!

Сегодня рассматриваем облигации с хорошей доходностью интересного эмитента - ООО "Татнефтехим".

Интервал между статьями снова увеличился - немного приболел. Похоже, что это "оно самое", часть симптомов соответствует "дельте", точнее узнаю после получения результатов теста. Если действительно так, то второй раз проходит попроще. На третий день уже с нормальной температурой, надеюсь, что выздоравливаю.

Общие сведения. У рассматриваемого сегодня эмитента температура, на мой взгляд, тоже более-менее нормальная. Компания занимается производством и реализацией горюче-смазочных материалов (ГСМ), дизельного топлива, полимеров. Кроме этого еще является нефтетрейдером, занимающейся закупками ГСМ на Санкт-Петербургской международной товарно-сырьевой бирже для последующей оптовой перепродажи. Согласно информации в годовом отчете компания планирует выйти на IPO (разместить акции на фондовом рынке).

Фундаментальный анализ.Выручка. Растет с 2015 года с небольшим провалом в нашем любимом 2020 г. С 2015 по 2019 г. выросла с 552 до 954 млрд. руб. В 2020 г. снизилась до 738 млрд. При этом в 2021 г. ожидается более 1 трл. руб.! Так в 1 квартале 2021 г. уже получено 261 млрд., во втором ожидается 284 млрд. руб.

Чистая прибыль. С 2015 г. росла до 2018 г., выйдя на пик в 211 млрд. руб., затем началось снижение до 103 млрд. в 2020 г. В текущем году ожидания опять поднимают планку выше максимума 2018 года - до 234 млрд. руб. В первом квартале чистая прибыль увеличилась до 43 млрд. - на 75% по сравнению с первым кварталом 2020 года. А тогда производство работало нормально - коронакризис еще только начинался.

В общем, на ближайшем горизонте пока подводных камней не вижу.

Долговая нагрузка. Краткосрочная снизилась за последний год с 18 до 8 млрд., долгосрочная подросла с минимумов 2018 года с 8 до 29 млрд. в 2020 году, ко второму кварталу текущего года опять снижается до 25 млрд.

И вроде бы ничего критичного нет - весь долг компания может погасить своей чистой прибылью за 2 месяца, но...

Внимание! Вся эта информация взята из приложения ВТБ Инвестиции. А теперь самое интересное: в аудиторской отчетности и отчетности самой компании цифры совершенно другие!

Вот и доверяй после этого брокеру! Такое впечатление, что они с "Татнефтью" перепутали, на что больше похоже. Ну тогда хоть может быть полезно при оценке, стоит ли покупать ее облигации и акции ))

Еще раз убеждаюсь в том, что перед покупкой актива нельзя слепо следовать цифрам, указанным брокером: как по доходности облигаций, так и по оценке эмитента. Больше я данные ВТБ для фундаментального анализа здесь использовать не буду.

Возвращаемся к актуальным данным (сайты www.audit-it.ru, www.e-disclosure.ru):

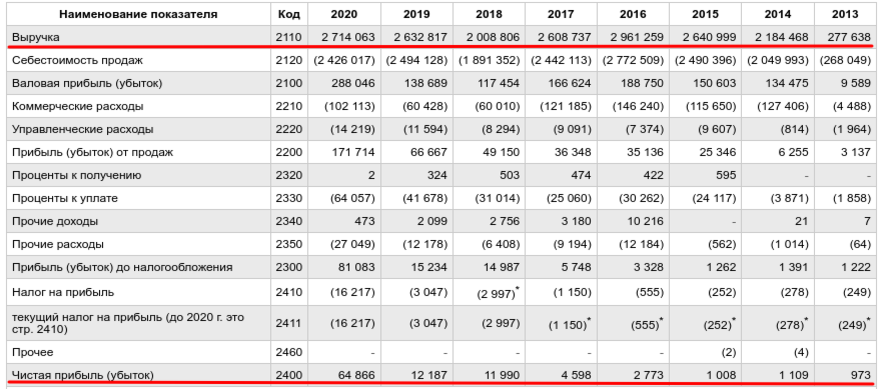

Выручка и чистая прибыль.

Что теперь видим? Выручка уже 7 лет примерно стабильна с отклонениями в ту или иную сторону. Есть небольшой рост на данном отрезке. Суммы, конечно, из миллиардов (согласно информации ВТБ) превратились в миллионы, но суть не изменилась. Чистая прибыль растущая, в 2020 году прилично подскочила. Согласно квартальному отчету за 1 кв. 2021 г. выручка чуть выше аналогичного периода 2020 г. (1.02 и 0.97 млрд. руб.), чистая прибыль тоже (14 и 13 млн. руб.) - стабильность сохранилась.

Долговая нагрузка: долгосрочных обязательств нет вообще, краткосрочные обязательства постоянно растут, в 2020 г. увеличились с 475 до 605 млн. руб. Есть и положительный момент - в 1 квартале 2021 нагрузка снизилась с 604 млн. (декабрь 2020) до 566 млн. руб. Можно также учесть, что дебиторская задолженность (деньги, которые компании должны) - 385 млн., т.е. в принципе гасит половину долга (если эти деньги удастся получить, конечно).

Теперь долговые показатели неоднозначные и порождают некоторые сомнения.

Фактические данные могут отличаться от указанных.

В обращении находится два выпуска облигаций ТАТНЕФТЕХИМ-01 и ТАТНЕФТЕХИМ-02. Последний интереснее, т.к. имеет интересную доходность.

Исходные данные по ТАТНЕФТЕХИМ-02 на 29.07.2021:

1. Текущая стоимость: 101.16 % от номинала (1000 руб.).

2. НКД: 10.85 руб.

3. Комиссия брокера ВТБ (по другим брокерам может отличаться): 0.05%.

4. Комиссия Московской биржи: 0.01%.

5. Облигацию держим до погашения.

6. Облигацию приобретаем на ИИС.

7. Дата покупки: 29.07.2021.

8. Дата погашения: 08.06.2024 (1045 дней до погашения).

10. Оставшиеся купоны: 18 шт. по 18.08 руб.

11. Амортизация практически отсутствует (по 500 руб. на последних купонах).

12. Оферта не предусмотрена.

Расходы на приобретение облигации составят 1023.07 руб.

Доходы от приобретения облигации до ее погашения за вычетом налогов составят 1290.44 руб. (при приобретении на брокерский счет - 1291.44 руб. при условии возврата налога за покупку выше номинала).

Итоговая доходность по облигации составит:

Доходность = Прибыль/Расходы х 100% / Кол-во дней до погашения х Кол-во дней в году = 267.37 руб. / 1023.07 руб. х 100 % / 1045 дней х 365 дней = 9.13% годовых (9.16% при приобретении на брокерский счет).

Доходность облигации достаточно высокая, соответствует имеющимся рискам.

Какие мои мысли по данной компании? В целом нейтральные. Особого негатива нет, но долговые обязательства немного смущают. Буду отслеживать изменение долговой нагрузки в динамике. Возможно, возьму небольшое количество облигаций при очередном пополнении портфеля.

Удачи в инвестициях!

При необходимости понимания расчетов по облигациям в целом рекомендую посмотреть особенности расчета расходов и доходов по облигациям.

Все приведенные мысли являются только рассуждениями автора, не претендуют на точность изложенных фактов, не являются рекомендацией к действию. Любой инвестор должен воспринимать информацию из разных источников, но окончательное решение по покупке/продаже ценных бумаг обдумывать и принимать сам после составления своего собственного мнения.