Читательский вторник сегодня у нас снова выходит в среду. Засиделся вчера с расчетами для статьи и отрубился. Ну да ладно, начнем погружаться в повествование. Ситуация Николая правда интересная.

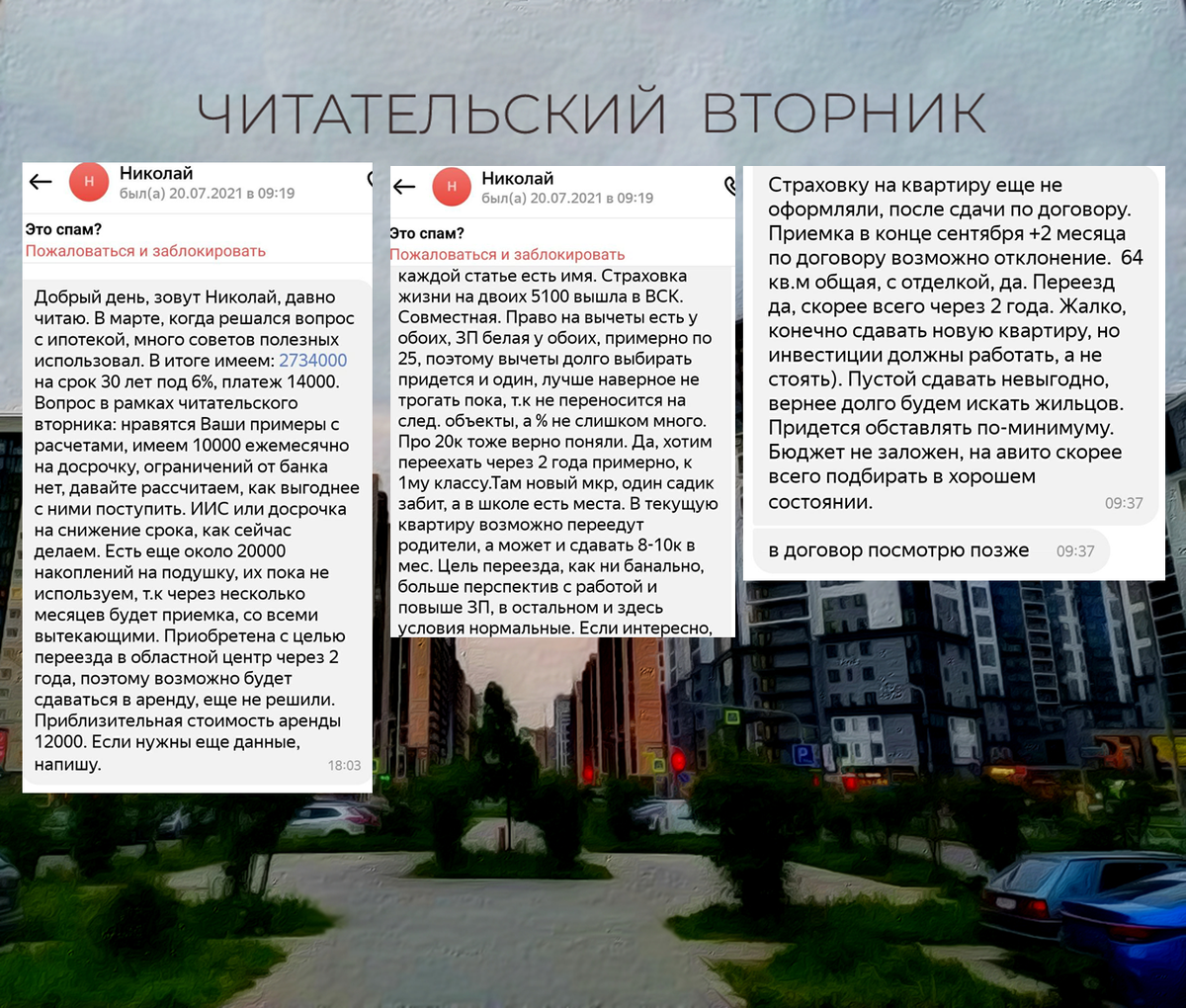

Кто такой Николай? Читатель канала. Пару недель назад он написал запрос в мессенджере по поводу своей ситуации. Давайте с ней ознакомимся.

Два допущения.

Первое. Кредит сейчас уже выплачивается, будем вести расчет исходя из того, что он вот-вот начнется.

Второе. Скорее всего, в теле долга опечатка, поскольку при 2 734 000 руб. и ставке 6% платеж никак не может составлять 14 000 руб. А вот при долге 2 374 000 руб. может. Логично, что любой заемщик точнее назовет ежемесячный платеж, чем начальную сумму.

Совместим все слагаемые из сообщений на видное место.

Итак, мы видим разные варианты развития событий. Наша цель расплатиться с кредитом как можно быстрее и выгоднее. Оперируем тем, что есть без «абы кабы».

Добавим хронологию всего процесса с телом долга.

Условия кредита получаются такими:

Решение Николая взять кредит на 30 лет вполне логично, даже если есть ресурс на досрочку. Совокупный доход составляет 50 000 рублей. 14 000 рублей в месяц в случае чего гораздо проще найти, чем 24 000 рублей. А досрочка в виде 10 000 рублей свое закроет.

От июля до готовой квартиры

Здесь у нас особых вариантов нет, но будут запланированные расходы на приемщика, оценщика и госпошлину на собственность. Возьмем с запасом промежуток до ноября 2021 года.

В начале длинного кредита нам выгоднее срезать досрочками срок. Снижение платежа на данном этапе даст минимальную разницу, что особой роли не сыграет.

Какие ожидаются доходы да расходы:

Приемку точно нужно заказывать, чтобы не устранять косяки застройщика самостоятельно. Оценка нужна для страховки квартиры и получения собственности. По факту отчет об оценке требуется банку, чтобы убедиться в ликвидности объекта.

После подписания акта приема-передачи мы уже имеем право на вычет, до оформления собственности. Дабы не ждать января 2022 года, мы все проворачиваем через работодателя. В таком случае мы в декабре получим весь наш НДФЛ за текущий год.

Просчитаем это все с учетом досрочных погашений.

Только есть одно «но». Если мы потратим наш вычет и остаток от подушки на досрочное погашение, то у нас не останется бюджета на обустройство квартиры для сдачи.

Я вчера лопатил Авито по Ростовской области. С учетом доставок и самих вещей нам потребуется примерно 60 000 рублей, чтобы сделать квартиру пригодной для сдачи за 10-12 000 рублей.

2 года до переезда оставлять ее пустой бессмысленно. И вряд ли мы ее сможем сдавать просто команты с чистовой отделкой на долгий срок, под офис тоже не вариант.

Поэтому в декабре мы пропустим досрочный платеж и внесем его в копилку на обстановку. Финальная картина к концу года будет такой:

Вот эти 60 000 рублей мы отобьем на сдаче.

Следующие два года

Закупаться для квартиры мы начинаем в январе. В мертвый сезон цены летят вниз после новогодних кутежей. Думаю, мы с вами это знаем. Да, придется порыбачить на Авито в поисках лотов и поработать руками самостоятельно, но это того стоит.

Снова оформляем вычет на рабочем месте. Сразу. В январе. Тогда НДФЛ будет прибавляться сразу к зарплате и не надо будет ждать следующего года. Так будем повторять регулярно.

В феврале следующего года мы находим съемщика, подписываем договор и забираем залог в размере ежемесячного платежа. Стоимость: 10 000 рублей в месяц. Залог просто кладем на накопительный счет, если съемщик захочет уехать раньше. Ставка: 5%. Мелочь, а приятно.

Наш досрочный платеж с февраля теперь выглядит так:

Получается 23 250 рублей в месяц на сокращение срока. Включим это до июля 2023г.. Поскольку переезд планируется к учебному году.

Да и посчитано с учетом 4% налога на самозанятость. Эта самая удобная форма официальной сдачи жилья в аренду. Самозанятость можно совмещать с основной работой и при регистрации дается бонус в 10 000 рублей, которые частично тратятся на оплату налога.

И лайфхак. Часть залога можно потратить на клининг, если съемщики не захотят к съезду прибираться. Достаточно прописать это в договоре.

Переезд и следующие события

У Николая преимущество в том, что жилье свое есть. Значит, возможно, не придется покупать новую мебель и технику. Достаточно будет организовать переезд. Судя по ценам в разных источниках, хватит одного пропуска досрочного платежа.

Старые вещи, которые мы покупали для съемщиков продаем за пол цены на том же Авито или на досках объявлений.

Конечно, в новом городе будет новая работа и другая жизнь. Даже если доходы увеличатся, дальше мы будем вести расчет от изначальных зарплатных условий.

По поводу старой квартиры. У Николая два варианта по условию:

- Заселить туда родителей.

- Сдавать квартиру в аренду.

Ух, этическая дилемма. Заселим родителей – поступим правильно. Будем сдавать в аренду за 12к – закроем ипотеку быстрее.

Давайте все-таки поступим правильно. Кредит кредитом, только это сугубо проблемы заемщика. Поэтому вот как поступим:

Почему так? Поскольку мы решили поступить правильно, то надо добывать досрочку из имеющихся денег. И получается, что одновременно мы гасим срок и снижаем платеж.

Так-с. Ну давайте поглядим, что получается при такой схеме:

На восьмой год кредита у нас закончился имущественный вычет. Мы это тоже учли. У нас там как раз кредит закончился к тому времени, потом получим.

Если бы мы сдавали квартиру за 12 000 рублей и не заселяли родителей, то кредит закрылся бы примерно на три года быстрее.

Подводим итоги

Вместо 360 месяцев мы платили всего 98. Своих денег (10 000 рублей) использовали 980 000 рублей. Остальные 636 000 мы добыли за счет вычета, временной сдачи в аренду, разницы в платежах.

Переплата сократилась на 2 206 млн рублей. Сумма страховок снизилась с 215 до 46 тысяч за весь срок кредита.

Почему мы не рассматривали ИИС и прочие штуки? Ключевое преимущество ИИС заключается в возможности получения налогового вычета. В совокупности с консервативными гособлигациями дает стабильную и адекватную прибыль в год. 13% + купонный доход + доходность к погашению. Прям безрисковый вариант при ипотеке.

Только в нашем случае использовался только один вычет. Поэтому логичнее было использовать классический накопительный счет.

Да и вполне вероятно, что после переезда в большой город у Николая и семьи поднимется доход. Так ипотека закроется быстрее.

Ух, ну и покуралесили с калькулятором. Пишите в комментариях свои предложения. Да пребудет с вами вычет!

Да пребудет с вами вычет!