Сегодня поговорим о такой компании как Акрон. Если честно, то мне не очень нравится данная компания, так как уровень раскрытия информации у нее явно оставляет желать лучшего, а free-float составляет крошечные 3,6%, причем почти вся компания принадлежит Вячеславу Кантору, через фонд и компанию ЗАО «Акронагросервис». Грубо говоря, это в очередной раз подтверждает особую закрытость компании, что не понравится ни одному инвестору. Я бы даже сказал, что по сокрытию информации Акрон в какой-то степени переиграл Сургутнефтегаз.

ПАО «Акрон» — один из крупнейших в России и мире производителей минеральных удобрений. Имеет вертикально интегрированный бизнес: деятельность компании включает добычу и производство минеральных удобрений, а также логистику и дистрибуцию готовой продукции. «Акрон» производит широкий ассортимент азотных и сложных удобрений и поставляет продукцию в 65 стран мира. Основными потребителями являются Россия, Европа, Бразилия и США.

Если честно, нет желания разбираться в дальнейшей структуре компании, так как на это уйдет слишком много времени, по причине того, что информации о фонде и ЗАО будет минимум, это ведь ЗАО. Да и в целом, мне кажется, что для вас эта информация будет малоприменима и вообще не интересна, так что перейдем к финансам.

Финансы компании Акрон

Если честно, то посмотрев на отчетность я также не обнаружил ничего впечатляющего. Если посмотреть на отчетность Фосагро, которая работает в аналогичной отрасли, то и рост будет более стабильным, и более низкая долговая нагрузка компании дает ей повод брать кредиты для развития в отличие от Акрона, у которого долговая нагрузка находится на грани. В общем, смотрите сами:

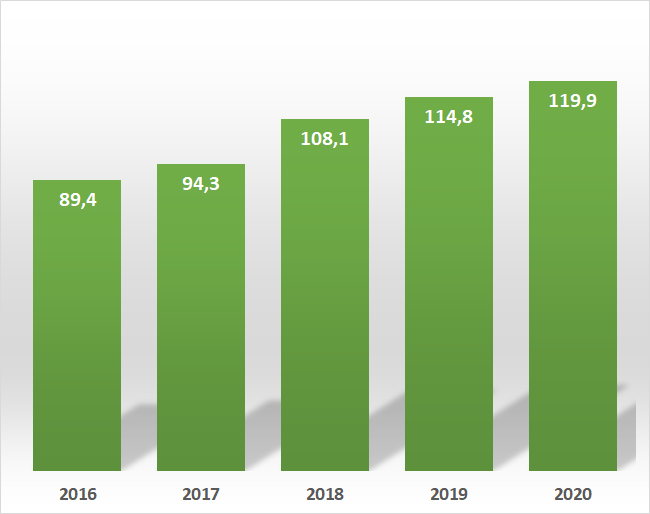

Как видите, выручка плавно растет, что достигается в основном за счет роста цен на удобрения, а так как более 75% выручки Акрона - экспорт, то понятно, почему происходит рост

С прибылью компании более интересная картина, с 2016 по 2018 год была тенденция на спад прибыли, что говорило о том, что менеджмент не очень хорошо справляется со своими задачами, так как выручка и прибыль идут в противоположных направлениях, но в 2019 году выл резкий выстрел, а затем в 2020 году аналогично резкое падение.

Чтобы не раскрывать все карты и вы не просто читали аналитику по компании, я скажу, что ответ на такую причину падения можно найти в отчетности компании, так что тем, кому действительно, интересно докопаться до истины, welcome to IFRS

Долг компании постоянно увеличивается и итоговый показатель Долг/EBITDA по итогам 2020 года составил 2,8, что уже выше бенчмарка в виде 2,5

ROE компании находится на достаточно высоком уровне, но существенно ниже, чем у Фосагро. Дивидендная доходность Фосагро, особенно в последний год тоже будет поинтереснее, поэтому конкурент переигрывает Акрон, на мой субъективный взгляд.

Технический анализ компании Акрон

По технике у компании все очень интересно. Если брать маленький фрейм или данные только за последний год, то сказать будет вообще нечего. Дело в том, что компания последний год находится в анабиозе или с на языке аналитиков в боковике.

В своем телеграмм канале я уже несколько раз демонстрировал что значит боковик для компании и что происходит после. Повторюсь, боковик, как правило это набор позиции крупным игроком, он происходит где-то в середине диапазона, а потом происходит резкий импульс. Как правило, это какой-то позитив и импульс идет вверх, но бывают и случаи, когда после боковика импульс идет вниз.

На данном графике четко видно структуру движения данной акции. Боковик-импульс-боковик-импульс-боковик-импульс и сейчас мы находимся в боковике, значит скоро должен быть импульс. На вопрос когда я вам не отвечу, этого никто не знает, но каждый боковик длился примерно 1,5 года. Не исключаю, что и текущий будет длиться тоже 1,5 года, а это означает срок окончания накопления февраль/март 2022 года, а до этого момента движений почти не будет.

Подведем итоги:

Компания очень закрытая, финансы у нее хоть и в более-менее приемлемом виде, но существенно хуже, чем у Фосагро, поэтому на данный момент считаю акцию неинтересной. Более того, технический анализ говорит, что движений в ближайшее время не будет, поэтому акция вдвойне не интересна, но это лично для меня. Возможно вы увидите у нее какие-то положительные моменты, которые я не заметил и решите ее приобрести!

На этом все! Пишите, что вы об этом думаете! Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

Читайте также:

Рассказываю как человек потерял 2,5 миллиона на рекомендации Тинькофф по покупке TAL Education

Неужели началось? Коррекция в нефти переросла в обвал Америки