Сектор – Потребительские товары

Индустрия – Предметы домашнего использования (6 по весу в секторе)

Мультипликаторы:

Cash-TO-Debt = 0,16. Это говорит о том, что есть на 16$ кэша приходится 100$ долга.

Долг к собственному капиталу составляет всего 16%, что говорит о маленькой закредитованности.

-----------------------------------------------------

0%-30% = маленькая закредитованность

30%-70% = средняя закредитованность

70%-100% = большая закредитованность

-----------------------------------------------------

Interesting coverage = 15,13. Прибыль в 15,13 раз выше, чем процент к уплате в отчетный период.

Операционная прибыль (прибыль от основной деятельности) % = 18,76% (2017 год – 18,7%)

Чистая прибыль (прибыль/выручку) % = 12,27%

(2017 год – 11,74%)

ROE (прибыль/собственный капитал) = 99%, т.е. рентабельность собственных активов (2017 год – 167%)

ROA (прибыль+процентные платежи/капитал) = 114,36% рентабельность всех активов (2017 год – 15,44%)

· Средний рост выручки за 3 года: 5,1%

· Средний рост прибыли за 3 года: 5,5%

· Средний рост EPS (прибыли на акцию) за 3 года: 11,2%

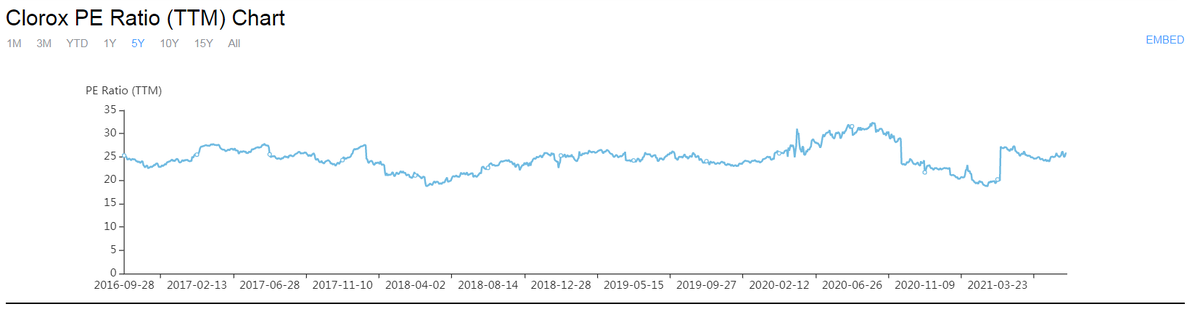

Что касается среднего P/E по индустрии, равного – 19,47, то он меньше, чем у компании: 25,77.

Средний P/E за 2019-2020 года – в районе 25

Финансовые показатели 2017-2021:

Рост выручки почти в 1,3 раза

Рост прибыли (EBITDA) в 1,2 раза

Рост прибыли на акцию (EPS) в 1,3 раза

Рост активов в 1,5 раза (в основном за счет заемных средств)

Прогнозные финансовые показатели 2021-2023:

Будет в среднем в 5-10% рост EBITDA и EPS, при это выручка не будет расти, что говорит о будущем увеличении маржинальности (ROE и ROA) бизнеса.

Покупки бизнеса:

2018 - 681 млн$

2021 - 85 млн$

Инсайдеры:

За последнее время покупки отсутствуют

Дивиденды:

Дивидендная доходность - 2,3% годовых

Процент выплаты от прибыли - 60%

Средний рост дивидендов за 5 лет - 7,5%

Количество акций в обращении:

Оценки аналитиков:

Финансовые результаты за третий квартал:

●Фиксированные продажи (снижение органических продаж на 1% )

●49-процентный чистый убыток на акцию (снижение на 126% по сравнению с кварталом прошлого года)

●Скорректированная прибыль на акцию в размере 1,62 доллара США (снижение на 14% по сравнению с кварталом прошлого года)

Clorox обновляет прогноз на 2021 финансовый год:

●Рост продаж от 10% до 13% (органический рост продаж от 10% до 13%)

●Диапазон разводненной прибыли на акцию от 5,94 до 6,14 долларов США (снижение на 19–16% по сравнению с прошлым годом)

●Скорректированный диапазон прибыли на акцию от 7,45 до 7,65 долларов США (увеличение на 1–4% по сравнению с прошлым годом).

Ожидается, что продажи Clorox в финансовом году по-прежнему вырастут на 10–13%, что отражает сильные результаты продаж в первом полугодии, а также ожидание снижения спроса в течение оставшегося финансового года.

Мой прогноз:

Справедливая стоимость на уровне 175$-180$

Исходя из заявлений компании на второе полугодие 2020 года - "Ожидается, что продажи Clorox в финансовом году по-прежнему вырастут на 10–13%, что отражает сильные результаты продаж в первом полугодии, а также ожидание снижения спроса в течение оставшегося финансового года" - можно сказать, что еще есть потенциал снижения компании, поэтому лучше всего подождать (хотя я считаю, что это снижение уже заложено в цене, но не факт что актив не продолжит снижение).

Актив крайне маловолатилен, к тому же рост в ближайшие 3 года на уровне 5%-10% годовых

Лично я брать не собираюсь из-за низкого потенциала роста.