- Фондовые торги близки к оценке цен на основе медвежьего тезиса и предлагают отличную точку входа, защищенную от падения.

- GrafTech выплачивает свои долги, Brookfield больше не контролирует компанию, а сталелитейная промышленность набирает обороты.

- Компании, которые принимают участие в этом радикальном сдвиге в сторону более устойчивого будущего, будут расти и будут вознаграждены более высокими мультипликаторами.

Оптимистичный взгляд на GrafTech (EAF) не зависит ни от квартальных отчетов о доходах, ни от цен на железо. Товарная инфляция может быть выгодна в краткосрочной перспективе, но на самом деле не влияет на внутреннюю стоимость какой-либо компании. Расчет времени на рынке - глупая игра. Лучше делать ставки на компании, которые защищены от убытков, но имеют значительный потенциал роста. Такой вероятностный подход очень полезен и, вероятно, является сутью стоимостного инвестирования.

21 января, несмотря на риски различного характера, была высокая вероятность того, что компания продолжит выплачивать свой долг, восстановится и цена акций последует его примеру. 21 апреля GrafTech была уже сильнее. Сейчас, по любой причине, цена акции близка к сценарию «медвежьей» цены, поэтому снижение риска и цены создало очень интересный случай.

Качественные характеристики

Автоматизированные заказы: GrafTech производит графитовые электроды со сверхвысокими характеристиками (UHP), которые используются в электродуговых печах для производства стали. Электроды сверхвысокого давления расходуются всего за 8 часов и покрывают лишь 1-5% от общей стоимости производства стали. Электроды высочайшего качества предотвращают ускоренный расход и позволяют получать высококачественные марки стали. Следовательно, производители стали высшего уровня, вероятно, будут отдавать приоритет качеству, постоянству поставок и отношениям, а не цене. Это означает, что компания занимает особое положение в цепочке производства стали. Заказы незначительной стоимости (сырье), которые увеличивают ценность конечного продукта, как правило, автоматизированы, повторяются и защищены от конкуренции. Это очень особенная характеристика.

Вертикальная интеграция: GrafTech - единственный крупный производитель графитовых электродов, которые вертикально интегрированы в разработку нефтяного игольчатого кокса. Компания получает 70% игольчатого кокса (основного сырья графитового электрода) от дочерней компании Seadrift, находящейся в полной собственности, а оставшиеся 30% - с рынка. Делая GrafTech производителем с наименьшими затратами на всех рынках, за исключением Китая, который остается черным ящиком. Это означает, что Компания имеет возможность получать прибыль, когда остальная отрасль истекает кровью. Это очень сложно превзойти!

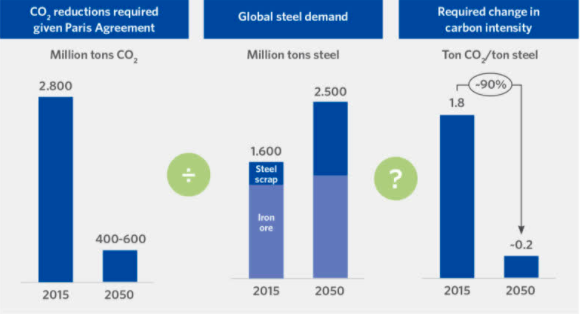

Разрушение рынка: зеленые программы повсюду. Институциональные инвесторы имеют полномочия в отношении ESG, и компании прилагают все усилия, чтобы улучшить свой профиль в области ESG. Сталелитейная промышленность - одна из самых углеродоемких отраслей. Повышение экологичности производства стали неизбежно. Ожидается, что мировой спрос на сталь вырастет с 1870 млн тонн в 2019 году до 2500 млн тонн в 2050 году. Это означает, что производителям стали необходимо сократить выбросы CO2 на тонну стали на 90% до этого момента. Это изменение!

Производители стали вкладывают значительные средства в технологию DRI-EAF, которая уже отработана и способна значительно снизить выбросы CO2, как показано на графике ниже.

Рост сталеплавильного производства в ДСП

ДСП - дуговая сталеплавильная печь

После удержания примерно 25% мирового производства стали в течение примерно десяти лет до 2012 года переход на производство стали в ДСП ускорился в течение последних семи лет. Производство стали в ДСП достигло нового максимума в 2017 году, увеличившись на 7,5% г / г, за которым последовало дополнительное увеличение на 12,3% в 2018 году. Это означает, что на ЭДП пришлось почти 404 млн тонн, или 29%, из 1800 млн тонн стали, произведенной в мире.

Производство стали из ДСП продолжает расти как в США, так и во всем мире. За последние 5 лет увеличились поставки и использование чугуна, железа прямого восстановления (DRI) и горячебрикетированного железа (HBI) в печи EAF.

Производство стали на основе ЭДП в США составило 70% от общего объема производства стали в 2019 году. Определение подходящего сырья (лома) было проблемой в течение последних 10 лет. Производство стали в ЭДП в ЕС составляет лишь 42% от общего объема производства стали. Если ЕС решит увеличить производство на основе ЭДП, источники сырья могут стать проблемой.

DRI следует рассматривать не как замену лома, а как источник чистых железных элементов, которые можно использовать для дополнения и увеличения загрузки лома. DRI не испытывал дефицита во всем мире, производство оставалось на уровне 76 млн т до 2016 г. С тех пор производство DRI увеличилось до 100 млн т (2018 г.). Умные производители принимают меры для обеспечения поставок с учетом ожидаемого роста внедрения метода DRI-EAF.

В целом сталеплавильное производство в ДСП набирает обороты. Можно утверждать, что еще слишком рано видеть большой скачок спроса на электроды, но попутный ветер присутствует.

Оценка

Однако все сводится к динамике спроса и предложения графитовых электродов, которая определяет спотовые цены. За последние 20 лет цены на электроды в среднем составляли от 4,0 до 4,6 тыс. долл. На самом деле ничто не может сказать нам, что будущее будет существенно отличаться от прошлого. Единственная гипотеза с высокой вероятностью состоит в том, что сталеплавильное производство станет более экологичным, а EAF будет играть более значительную роль (увеличение спроса). Дополнительные производственные мощности могут быть введены в эксплуатацию, но требуются годы, чтобы усовершенствовать электроды сверхвысокого давления, что GrafTech делает в течение последних 130 лет. Не стоит ожидать дополнительных мощностей со дня на день.

GrafTech, включая предприятие в Святой Марии, может производить до 230 Мт в год. Средняя загрузка 83% в течение следующих 5 лет вполне реальна. Однако стоит отметить высокую операционную маржу GrafTech, и я не понимаю, почему она должна существенно отличаться от истории.

МЕДВЕЖИЙ СЦЕНАРИЙ: средний объем продаж 160 млн т при спотовой цене 4,0 тыс. долл. США за тонну (средняя цена не включает выручку по контракту)

БАЗОВЫЙ СЦЕНАРИЙ: Средние продажи 190 млн т по спотовой цене 4,8 тыс. долл. США за тонну (без LTA)

БЫЧИЙ СЦЕНАРИЙ : Средние продажи 200 млн т при спотовой цене 5,5 тыс. Долл. США за тонну

Не понятно, как мы теряем деньги. Компания получила 414 млн долларов прибыли в самый сложный для бизнеса год за последние 100 лет. Компания, не приносящая убытков во время кризиса, не может торговаться с хорошей премией?

Покупка GrafTech по цене 10,5 долларов за акцию - все равно что принять «медвежий» (наихудший) сценарий. Разве это не определение ситуации «орел, я хорошо выигрываю, решка, я немного проигрываю»?

Компании, которые принимают участие в этом радикальном сдвиге в сторону более устойчивого будущего, будут расти и будут вознаграждены более высокими мультипликаторами. Снижение долга, выход из Brookfield, возрождение сталелитейной промышленности значительно снизили инвестиционный риск. Единственный остающийся риск связан с производственными мощностями Китая. Однако пойти на такой риск есть основания.