В России, по данным исследования НАФИ, 82% экономически активного населения часто сталкиваются с финансовыми проблемами.

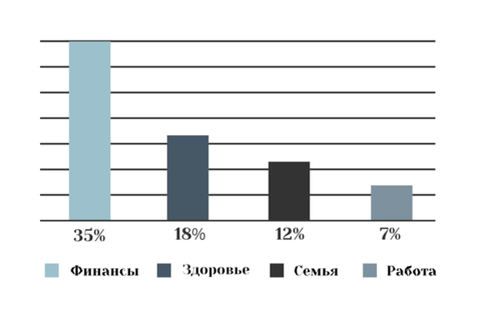

Среди различных проблем в жизни работающих россиян преобладают финансовые

Более трети опрошенных (35%) еще до усугубления экономической ситуации из-за пандемии коронавируса испытывали их часто.

Для сравнения: проблемы со здоровьем регулярно возникают у 18% опрошенных, на работе – у 12%, а в семейных отношениях часто сталкиваются с трудностями лишь 7% респондентов.

Финансовые проблемы мешают людям сосредоточиться на работе, что ведёт к снижению вовлечённости и производительности

Наличие финансовых проблем негативно влияет в первую очередь на психологическое состояние работающих (56%) и на их трудовую деятельность (47%).

Это приводит к снижению мотивации к труду, отсутствию желания выполнять работу, снижению трудоспособности и концентрации.

Готовность повышать уровень финансовой грамотности

Две трети работающих россиян еще до ухудшения экономической ситуации заявляли о готовности пройти организованные работодателем бесплатные образовательные курсы по финансовой грамотности, чтобы научиться управлять деньгами более эффективно.

При этом большая часть из них отметили, что их отношение к работодателю в случае организации такого бесплатного курса улучшится (57%).

В большей степени заинтересованность в обучении продемонстрировали респонденты молодого возраста от 18 до 34 лет (78-86%), люди с высшим образованием (75%), руководители (76%) и квалифицированные специалисты (75%).

Наиболее востребованные темы обучения:

- «Личное финансовое планирование» (44%),

- «Сбережения и инвестиции» (39%),

- «Управление семейным бюджетом» (31 %).

«ЕСЛИ БЫ ВАШ РАБОТОДАТЕЛЬ ОРГАНИЗОВАЛ ОБУЧЕНИЕ И ПРЕДЛОЖИЛ ВАМ ПРОЙТИ БЕСПЛАТНЫЕ КУРСЫ, ЧТОБЫ ПОВЫСИТЬ УРОВЕНЬ СВОИХ ЗНАНИЙ И НАУЧИТЬСЯ УПРАВЛЯТЬ ФИНАНСАМИ БОЛЕЕ ЭФФЕКТИВНО, ВЫ БЫ СОГЛАСИЛИСЬ ИЛИ ОТКАЗАЛИСЬ?»*

*в % от работающих россиян, согласно исследованию.

Взаимосвязь: проблемы и отсутствие навыков

Всё больше россиян начинают осознавать взаимосвязь между финансовыми проблемами и неумением грамотно распоряжаться своими деньгами.

Исправить текущее положение дел можно путём повышения уровня финансовой грамотности граждан за счёт внешних и внутренних факторов.

Внутренние:

- Согласовать супругам наиболее оптимальный и удобный вариант ведения личного бюжета, планирования расходов.

- Определить способ ведения учёта доходов, расходов (активов, пассивов). С обязательным пониманием, для чего это делается.

- Пройти специализированные курсы.

- Обратиться к специалисту: финансовый консультант или психолог.

- И т.д.

Внешние:

- Создать чёткие инструкции с указанием, при каких результатах сотруднику будет увеличена заработная плата и/или повышение в должности. Система оценки должна быть понятной, прозрачной для обеих сторон.

- Периодически проводить специализированные тренинги и семинары по личным финансам для сотрудников.

- Проводить семинары, встречи по личным финансам для населения.

- Обучать финансовой грамотности в школах.

- И т.д.

Важно понимать, что увеличение заработной платы далеко не всегда решает финансовые проблемы. Порой их становится ещё больше.

Следует учиться грамотному управлению своими деньгами при текущей финансовой ситуации в семье. Чтобы в дальнейшем при увеличении доходов и улучшении финансовой ситуации не допускать ошибок, способных привести вплоть до разорения, а, наоборот, увеличивать уровень своего благосостояния.