После месячного перерыва продолжаю проводить анализ компаний, представленных на СПб Бирже и доступных к покупке через брокера Тинькофф. Инвестиции. Сегодня изучу компанию VipShop (Тикер #vips ) на предмет привлекательности для инвестиций.

Сразу предупреждение:

Я не являюсь финансовым консультантом и не имею специального бухгалтерского образования. Все, что я пишу на своем канале является моим субъективным мнением, вы можете быть с ним как согласны, так и нет (пишите в комментариях). Все рассуждения и выводы, сделанные мною, не являются инвестиционным рекомендациями для кого бы то ни было. За Ваши деньги и действия с ними отвечаете только Вы сами.

Общее описание бизнес-модели

Китайская компания VipShop занимается организацией онлайн-распродаж брендовых товаров. На данный момент у компании три основных сайта: vipshop.com, vip.com и lefeng.com

Основная идея бизнеса заключается в распродаже товарных остатков популярных брендов по сниженным ценам. 2020-й год стал очень успешным для компании в этом плане: из-за ограничений работы оффлайн-торговли у брендов скопились большие запасы товаров, которые успешно реализовывала VipShop.

Помимо онлайн-платформ, у компании имеются и оффлайновые точки продаж (порядка 500 торговых точек).

Минусам бизнес-модели является очень узкий диапазон между расходами и поступлениями денег с продаж, в который должна вписаться компания, чтобы получать прибыль. Да, чем больше пользователей у компании, тем меньше операционные расходы по отношению к выручке, но для привлечения и удержания клиентов необходимо постоянно вкладываться в маркетинг.

По бизнес-модели это типичный ритейлер: купить дешевле - продать дороже, все расходы на организацию бизнеса должна покрывать разница купли-продажи.

Что по финансам

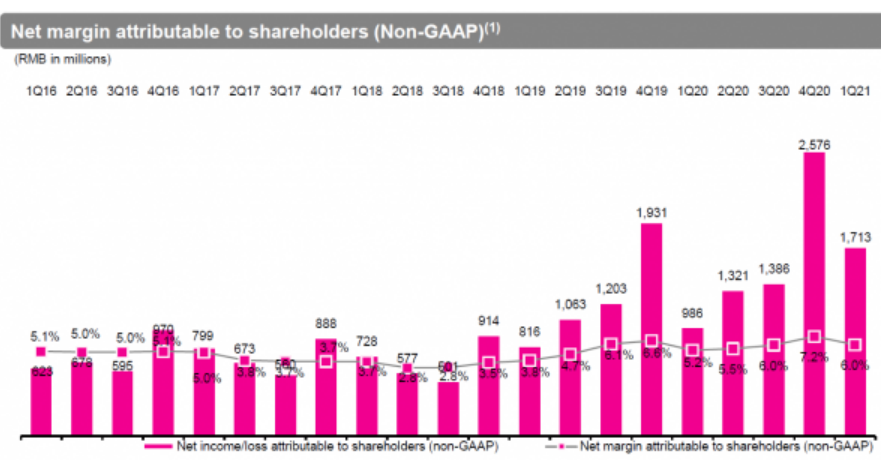

Как я уже писал выше, 2020-й год стал очень удачным для компании, выручка и прибыль выросли, количество пользователей тоже. Общее количество активных клиентов составляло 60,5 млн., 69,0 млн. и 83,9 млн. в 2018, 2019 и 2020 годах соответственно.

Маржинальность остается вполне хорошей для онлайн-ритейлеров, но стоит помнить, что это последствия очень удачного для бизнеса "коронокризисного" 2020-го. Конкуренты не дремлют, и адаптируются к карантинным ограничениям.

Даже если нас ждет следующая волна ограничений, VipShop придется бороться с более подготовленными конкурентами, а если ограничений больше не будет?

Далее. У компании весьма привлекательный P/E (12,5) по сравнению с конкурентами Alibaba (24,4) и JD.com (14,5), Amazon (70,76), ebay (16,85), но, возможно, это опять же последствия удачного 2020-го.

Причины падения котировок

Компания попала в мое поле зрения после того, как котировки ее акций резко упали в марте 2021-го года из-за ликвидаций маржинальных позиций фонда Archegos. Тогда за неделю акции потеряли в цене 37%

После этого был небольшой отскок и котировки продолжили падение.

В первую очередь это было связано с ужесточением монетарной политики Китайского правительства, штрафами со стороны регулятора крупнейшим компаниям Китая. В апреле практически все китайские компании падали в цене, большинство так до сих пор и не восстановилось.

Китайские компании - это отдельная история, и инвестируя в них можно как получить шикарную доходность, так и большие убытки. Все сильно зависит от "политики партии". Следует это понимать.

Вывод

Несмотря на хорошие мультипликаторы компании (для сектора ритейла) мне компания не подходит для инвестирования на долгий срок. Бизнес понятный, прибыльный, но я не вижу в нем перспектив развития на 5-10-15 лет.

Конкуренция растет, маржинальность ритейлеров падает. Основная фишка компании VIPSHOP - низкие цены, а снижать их бесконечно не выйдет. Любое понижение цен сразу бьет по маржинальности продаж и всего бизнеса в целом. Постоянно растущая конкуренция в секторе онлайн-торговли требует увеличения затрат на маркетинг, что опять же снижает рентабельность бизнеса.

На долгосрок брать не буду, для краткосрочной идеи в горизонте полгода-год вполне привлекательна, возьму несколько лотов на отскок в район 25-28$

ВАЖНО: Не является инвестиционной рекомендацией!