Опцион — это производный инструмент дающий право покупателя совершить сделку по базовому активу с зафиксированной заранее ценой и согласованное время, а у продавца это является обязанностью. За это покупатель оплачивает продавцу премию.

В данной статье будут разобраны стандартные биржевые опционы, представленные на Московской бирже и нестандартные (экзотические)бинарные опционы.

Все опционы имеют срок обращения, формирующее то самое согласованное заранее время. Время прекращения обращения опциона называется экспирацией. В зависимости от удаленности от экспирации опцион может быть квартальным, месячным и т.д.

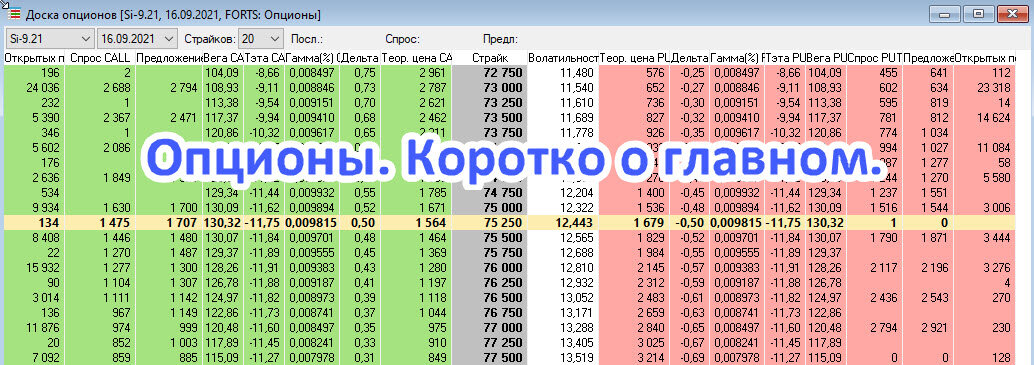

Оговоренная заранее фиксированная цена сделки базового актива формирует страйк опциона. Шаг между страйками формирует шкалу страйков. Страйк, соответствующий текущему уровню цены базового актива, называется центральным.

Существует две разновидности опционов в зависимости от изменения ценового уровня базового актива. Опцион, рассчитанный на повышение цены называется CALL (колл), опцион, рассчитанный на понижение цены называется PUT (пут). В зависимости от того, где находится цена базового актива по отношению к страйку конкретного опциона последний может иметь 3 состояния. Если цена находится в пределах центрального страйка опцион считается на деньгах. Как только цена базового актива превысила фиксированную цену сделки опциона на размерность шага хотя бы одного страйка опцион становиться в деньгах. Обратная ситуация, если цена удалилась от фиксированной цены опциона на размерность шага хотя бы одного страйка опцион считается вне денег.

Пример

В примере текущая цена базового актива 73313 с шагом страйка 250 пунктов мы получаем центральный страйк 73250. Таким образов все опционы колл рассчитанные на рост начиная от страйка 73000 и ниже будут находиться в деньгах, а от страйка 73500 и выше вне денег, так как цена базового актива на данный момент не достигла ценового уровня страйка. Обратная ситуация с путами. Все опционы пут, рассчитанные на понижение уровня цены базового актива начиная от страйка 73000 и ниже будут находиться вне денег, а от страйка 73500 и выше в деньгах.

В зависимости от способа выполнения опционов последние имеют разную форму реализации по факту выхода на экспирацию.

Опционы, торгуемые на Московской бирже, являются поставочными. Поставка базового актива происходит по факту экспирации по цене страйка на счет покупателя опционов. Так как покупатель обладает правом, а не обязанностью в сделке с опционом то поставка происходит только в том случае если опцион на момент экспирации находился в деньгах т.е. с прибылью для покупателя. Если опцион находится вне денег, т.е. с убытком для покупателя опциона, поставка не производится.

В случае с бинарными опционами по факту они являются расчетными. На бирже ничего не приобретается, а оператор интернет-платформы по сути является букмекерской компанией. Покупая опцион определенного страйка, трейдер делает ставку по формуле «все либо ничего», т.е. если опцион выйдет на экспирацию в деньгах, то трейдер получает оговоренную за ранее фиксированную денежную премию, если опцион выйдет на экспирацию вне денег трейдер теряет цену, заплаченную за опцион.

За покупку опциона покупатель платит продавцу премию эта премия и есть стоимость опциона. В случае с бинарными опционами премия формируется соотношением спроса и предложения, таким образом отражая примерную вероятность наступления, отражающего опционом события.

В случае с биржевыми опционами премия или она же теоретическая цена опциона является расчетной. Т.е. теоретическая цена — это стоимость покупаемого трейдером опциона. При расчете стоимости опциона участвуют базовая(внутренняя) и временная стоимость.

Базовая стоимость отражает прибыль покупателя на момент экспирации. Если опцион выходит на экспирацию в деньгах это будет разница между стоимостью базового актива и купленным страйком. Если опцион выход на экспирацию вне денег соответственно базовая стоимость будет равна 0, так как она не может быть отрицательной по описанной уже выше причине. При построении графика базовая стоимость будет отображается ломаной в виде двух сходящихся прямых отражающих стоимость опциона на момент экспирации.

Временная стоимость — это цена, которую трейдер готов заплатить за возможность заработать на базовой стоимости, т.е. это разница между текущей ценой опциона и базовой стоимостью. Временная стоимость присутствует только в диапазоне дельты от 0 до 1 или от 0 до-1, далее.

Резюмируя, стоимость опциона — это базовая стоимость плюс временная стоимость. Временная стоимость присутствует только в диапазоне дельты от 0 до 1 или от 0 до-1, далее стоимость опциона определяет только базовая стоимость.

Дельта — это коэффициент или процент изменения стоимости опциона (теоретической цены) по отношению к изменению базового актива. У купленных опционов колл, ориентированных на увеличение стоимости базового актива при повышении цены последнего, размер дельты будет стремиться к 1 соответствующей растущей части ломанной линии базовой стоимости и при достижении данного показателя будет приносить неограниченную прибыль соразмерно прибыли от фьючерса в лонг. При уменьшении стоимости актива у купленных коллов дельта будет стремиться к 0 обесценивая стоимость опциона и соответствующей горизонтальной части ломанной линии базовой стоимости. Чем дальше опцион находится вне денег, тем больше обесценивается его надобность, полностью обнуляя его ценность к экспирации.

Продажа опциона переворачивает дельту, не меняя при этом сути. Т.е. при продаже опциона колл с ростом цены базового актива его дельта будет стремиться к -1 и при достижении данного показателя опцион будет приносить неограниченный убыток соразмерно фьючерсу в шорт. При уменьшении стоимости актива у проданных коллов дельта будет стремиться к 0 и соответствующей горизонтальной части ломанной линии базовой стоимости.

Обратная ситуация по отношению к коллам происходит с опционами пут. Последние ориентированы на снижение стоимости базового актива, соответственно при снижении цены последнего дельта купленного пута будет стримиться к -1 принося трейдеру неограниченную прибыль соразмерно фьючерсу в шорт, а рост цены базового актива будет смещать дельту к 0 обесценивая стоимость опциона. Проданный пут переворачивает дельту, таким образом снижение стоимости базового актива приведет к изменению дельты в сторону 1 и при достижении данного показателя неограниченному убытку равному движению актива против фьючерса в лонг, рост цены базового актива будет смещать дельту к 0 обесценивая стоимость опциона.

В данном примере представлены купленный и проданный пут.

Фьючерс всегда имеет показатель дельты -1 проданный или 1 купленный.

Кривая временной стоимости по мере приближения к экспирации будет стремиться к ломанной линии базовой стоимости и максимально к ней приблизиться к дате экспирации. На примере ниже наглядно отображено стремление кривой временной стоимости по мере приближения экспирации к ломаной линии базовой стоимости.

До момента достижения дельтой максимальных показателей 0; 1 или -1 на ее изменение влияют три грека гамма, тета и вега. На центральном страйке дельта имеет 50% от ее максимальных показателей, соответственно 0,5 или -0,5. На центральном же страйке дельта подвержена максимальному влиянию гаммы, теты и веги. По мере удаления от центрального страйка влияние греков уменьшается, а дельта стремиться либо 1; -1 когда опцион заходит в деньги, либо к 0 когда опцион становится вне денег.

По мере приближения экспирации и стремлении кривой временной стоимости к ломаной базовой стоимости диапазон выхода дельты к крайним точкам уменьшается.

С уменьшением диапазона дельты уменьшается диапазон влияющих на дельту греков.

Теперь по порядку о греках, влияющих на дельту в описанном выше диапазоне.

Гамма зависит от изменения цены базового актива. Выражение гаммы происходит через изменение дельты при движении базового актива на 1 пункт, таким образом показывая, насколько стоимость опциона чувствительна к движению базового актива. Рассмотрим пример:

В приведенном примере на страйке 76000 дельта равна 0,5 это говорит о том, что данный страйк является центральным. Гамма на этом страйке 0,000095 что бы выявить на какой показатель измениться дельта за 1000 пунктов 0,000095 умножаем на 1000, получаем 0,095. Проверочным действием является анализ дельты страйка 75000 и страйка 74000. У купленных опционов гамма всегда со знаком плюс, у проданных со знаком минус.

Тета показатель скорости потери временной стоимости опциона за период времени. Обычно тета отображает количество пунктов снижения стоимости опциона за день. В отличие от гаммы и веги, у купленных опционов тета всегда со знаком минус у проданных со знаком плюс.

Вега — это показатель, отражающий чувствительность стоимости опциона к изменению волатильности. Расчет изменения стоимости происходит путем умножения размерности веги на изменение волатильности.

В текущий момент времени волатильность 12,2% с вегой 129,14. При этих показателях стоимость опциона 1658. Рассчитаем влияние веги на стоимость опциона при изменении волатильности на 3%. Соответственно 129,14 умножаем на 3 получаем 387,42, т.е. при отсутствии влияния тетты и гаммы в данном случае стоимость опциона составит 2118,42. Для понимания колебания стоимости опциона, связанной с характеристикой вега безусловно необходимо разбираться в каких случаях волатильность инструмента будет изменяться. На мой взгляд волатильность является отражателем неопределенности. Например, изменения волатильности происходят перед выходом важных новостей, при подходах или пробоях значимых технических уровней. Так же можно наблюдать уменьшение размера волатильности при приближении даты экспирации так как появляется больше определенности в каком страйке выйдет на экспирацию базовый актив.

Итого можно подвести итоги о сложности расчета стоимости биржевого опциона:

1. Стоимость опциона состоит из базовой и временной стоимости

2. Временная стоимость присутствует в диапазоне дельты 0 до 1 или 0 до -1

3. Нейтральную позицию дельта занимает на центральном страйке и имеет показатель 0,5

4. В диапазоне дельты на ее изменение, а значит и на изменение стоимости опциона влияют гамма, тета и вега.

5. На изменение гаммы и теты помимо их базовых характеристик влияют удаление от центрального страйка и близость даты экспирации

6. На изменение стоимости опциона за счет веги влияют удаление от центрального страйки и близость даты экспирации плюс изменения волатильности.

В заключении обозначим возможности доходов и убытков у стандартных биржевых опционов и нестандартных бинарных опционов.

При покупке биржевого опциона контракт можно закрыть в любой момент, при этом доход/убыток будет составлять разницу между ценой покупки и продажи. При выходе опциона на экспирацию необходимо рассмотреть два варианта. Опцион вне денег не принесет поставки базового актива, и трейдер потеряет размер оплаченной за опцион премии. Опцион в деньгах приведет к поставке базового актива по цене купленного страйка. Доход трейдера при этом будет рассчитываться как стоимость базового актива минус стоимость страйка и минус стоимость премии. Если разница между текущей стоимостью базового актива и стоимостью страйка превышает размер премии трейдер получит прибыль, если же эта разница меньше размера премии, то убыток.

Пример 1. Трейдер купил опцион колл на фьючерс валютной пары доллар рубль страйка 73000 за 2500 рублей. В момент экспирации стоимость базового актива составила 74250 рублей. Опцион оказался в деньгах и произошла поставка фьючерса по 73000 рублей. Текущая цена 74250 рублей отнимаем цену поставки 73000 рублей доход 1250 рублей. Но при этом от этого дохода необходимо отнять заплаченную премию 2500 рублей. В итоге трейдер понес убыток -1250 рублей.

Пример 1. Трейдер купил опцион колл на фьючерс валютной пары доллар рубль страйка 73000 за 2500 рублей. В момент экспирации стоимость базового актива составила 75750 рублей. Опцион оказался в деньгах и произошла поставка фьючерса по 73000 рублей. Текущая цена 75750 рублей отнимаем цену поставки 73000 рублей доход 2750 рублей. Но при этом от этого дохода необходимо отнять заплаченную премию 2500 рублей. В итоге трейдер заработал 250 рублей.

При покупке бинарного опциона, по сути, делается ставка на определенный результат движения базового актива. Стоимость опциона выражает сумму, которую трейдер оплачивает за совершение данной сделки, так же есть фиксированный размер выигрыша. Если прогнозируемое движение базового актива состоится, заработок трейдера состоит из фиксированного выигрыша минус стоимость опциона. В случае проигрыша трейдер теряет стоимость опциона. Риски работы с бинарными опционами заключаются в том, что выгодоприобретателем по сути является так называемый брокер. В связи с этим работа с бинарными опционами породила огромное количество мошеннических схем со стороны операторов (брокеров) интернет-площадок данной услуги.

Еще больше информации о трейдинге можно получить здесь https://www.domkitrading.ru

Эдуард Домки