Абрам продал все бриллианты, чтобы вложиться в биткоин. Сара в истерике:

- Абрам, ты шо дурак?! Как можно было продать все драгоценности?

- Та чего ж дурак? Я купил биткоины и мы очень неплохо заработали...

- Нет, ты таки дурак! В субботу у Альтманов свадьба, все придут в своих бриллиантах, а я что надену - флешку на ниточке?

Любителям инвестировать во что-то материальное, посвящается.

Бриллиантовая рука России

Алроса - это группа компаний (холдинг, как сейчас модно говорить) горнодобывающего сегмента, занимающаяся разведкой, добычей и реализацией алмазов и алмазного сырья.

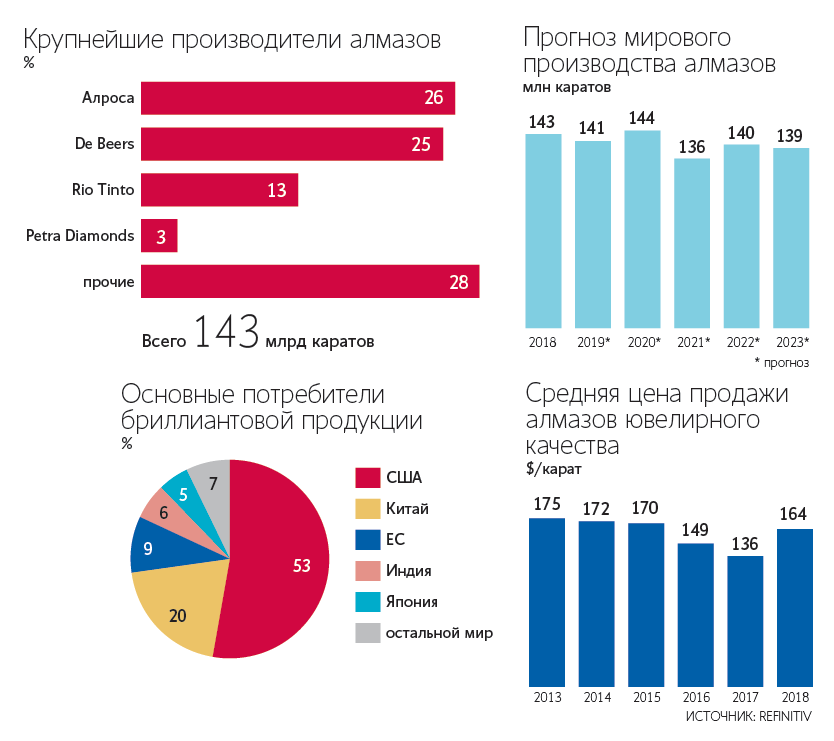

- В России, примерно, добывается каждый 4-ый алмаз. Доля Алросы в российской добыче - около 90%.

Несколько фактов о компании:

- Ведёт добычу в Республике Саха (Якутия) и Архангельской области, разрабатывая 12 кимберлитовых трубок и 16 россыпных месторождений.

- Имеет собственный геологоразведочный комплекс, обеспечивающий поддержание и наращивание объема ресурсной базы. Запасы месторождений, стоящих на балансе Алроса, превышают 1 миллиард карат (хватит на 30 лет работы).

- Алмазы ювелирного и околоювелирного качества составляют около 70% добычи по объемам и около 98% по стоимости. Компания также ведет геологоразведочные работы в Африке.

- Имеет собственное предприятие по огранке бриллиантов. Компания возрождает трехвековой бренд русской огранки. В 2019 году в состав Группы АЛРОСА вошел крупнейший производитель бриллиантов в Европе – смоленский завод «Кристалл».

Основная деятельность компании сосредоточена в Республике Саха (Якутия), Архангельской области, а также на африканском континенте.

По итогам 2020 года на Алросу пришлось 28% общего мирового предложения алмазов. Компания - один из мировых лидеров в своей отрасли как по объёмам добычи, так и по минерально-сырьевой базе (месторождениям).

Пока не ушли далеко, отметим основных игроков на этом рынке (и прямых конкурентов):

- АЛРОСА – Россия (Якутия), Ангола

- De Beers – Ботсвана, Намибия, ЮАР, Канада

- Rio Tinto – Австралия, Канада

- Petra Diamonds – ЮАР, Танзания

Также, сразу стоит отметить, что компания ориентирована на экспорт. Основные продажи осуществляются в Бельгию (около 70%), ОАЭ, Индию, Гонконг, Израиль и далее по убыванию.

Но, также Россия импортирует алмазы, преимущественно из Бельгии (54%), другие направления импорта – ОАЭ, Гонконг, Великобритания, Израиль.

- В среднем, Россия экспортирует более дешевые алмазы, а импортирует более дорогие.

Сбытовая система компании базируется на заключении долгосрочных контрактов с компаниями - производителями бриллиантов и ювелирных изделий. На долю таких контрактов приходится 75% продаж компании.

Торговые офисы и представительства Алроса расположены в основных мировых центрах торговли алмазами: в Антверпене, Рамат-Гане, Дубае, Гонконге, Нью-Йорке и Мумбаи.

Коротко об акционерном капитале

В настоящее время 34% акций компании находится в свободном обращении.

На долю Российской Федерации, Республики Саха (Якутия) и муниципальных образований Республики Саха (Якутия) приходится 66%.

То есть компания является государственной. Я такие истории не люблю, но Алросу считаю исключением, поскольку компания является историей стоимости и платит щедрые дивиденды, что выгодно как нашему государству, так и республике.

А теперь заглянем под гипс.

Активы

Капитал, денежные средства и активы растут - это хорошо.

Обязательства также растут, что немного омрачает картину.

А вот что касается чистого долга, то здесь картина просто чудесная - он ушёл в отрицательное значение (впервые за 6 лет). Этот нюанс переплетается с дивидендами и стоимостью акций, но к этому мы ещё вернёмся.

Финансовые потоки

Что мне не нравится в бизнесе этой компании, так это существенные провалы в потоках, в первую очередь выручка и прибыль, с 2016 года с тенденцией к снижению. Не очень понятно, как компания будет себя чувствовать, когда "инфляционный кошмар" закончится и стоимость сырья, включая алмазы, начнёт снижаться.

Но тут мы видим одну из основных причин роста акций на данный момент времени - свободный денежный поток (FCF) вырос более чем на 50% за 1 квартал 2021.

Рентабельность у Алроса неплохая, если держать в уме, что мы говорим о горно-добывающей компании.

Ну и всё тоже самое, только в визуальном отображении:

Динамика, конечно, заставляет задуматься о вечном. Ладно хоть капитал растёт.

Оценка и дивиденды

Ну и по мультипликаторам видим, что компания оценивается не дёшево - 18,4 годовых прибыли (P/E) и 4 годовых выручки. Тот же Polymetal, хоть и добывает золото, но наиболее близкий сосед по отрасли, оценивается дешевле.

Но для такой оценки есть 3 фактора.

Первый, как мы уже видели - это уход чистого долга в отрицательное значение.

Второй - это рост свободного денежного потока.

Согласно дивидендной политике, компания направляет на выплаты:

- Более 100% FCF, если значение показателя Чистый долг/EBITDA за отчётный период составляет менее 0.

- 70 – 100% FCF, если значение показателя Чистый долг/EBITDA за отчётный период соответствует диапазону 0,0 – 1,0.

- 50-70% СДП, если значение показателя Чистый долг/EBITDA за отчётный период соответствует диапазону 1,0 – 1,5.

Как мы понимаем, сейчас работает первый вариант и компания выплачивает весь свой свободный денежный поток на #дивиденды , а он в этом году растёт. Так что по итогу мы получаем 3, самый главный драйвер роста акций в настоящий момент - текущие и ожидаемые дивиденды.

16 июля 2021 компания выплатила 9,54 р/акция, что обеспечило (грязную) доходность 7,13%.

А что с продажами?

В прошлом году, особенно в первом полугодии 2020 года произошёл обвал спроса и цен на алмазы на фоне пандемии. Мы видели, как это отразилось на финансовых потоках Алроса, но справедливости ради стоит отметить, что эти последствия ощутили на себе все ключевые игроки из отрасли.

Как некоторые, весьма правильно, отмечают - #алроса является циклической компанией и её потоки напрямую отражают состояние отрасли (цены и динамика спроса/предложения).

После прошлогоднего спада спрос и цены на алмазы в этом году практически вернулись на доковидные уровни. При этом запасы алмазного сырья в Индии, где сегодня находится мировой центр производства бриллиантов, остаются на исторически низком уровне. На этом фоне происходит истощение ряда алмазных месторождений в мире и снижение запасов добывающих компаний до локальных минимумов.

Как отмечают в самой Алроса, возможности мировых производителей быстро нарастить производство алмазов ограничены. Такая ситуация вполне может привести к дефициту алмазов на мировом рынке, благодаря чему могут вырасти цены.

Как мы можем наблюдать в отчётности компании, в этом году дела у Алроса значительно лучше - продажи растут с одновременным ростом стоимости продукции (рост составил 136% год к году).

Операционные результаты на 2 квартал 2021 следующие:

- Выручка: 1,176 миллиардов $ (+1350% г/г)

- Средняя цена реализации: 116,9 $/карат (+17% г/г)

- Добыча алмазов: 5,7 миллионов карат (+22% г/г)

- Запасы алмазов: 26,3 миллиона карат (+69% г/г)

Всё это объясняется эффектом низкой базы 2020 года, но, если объединить всё вышесказанное, то в перспективе мы имеем шансы получить ещё как минимум одну высокую дивидендную выплату, на уровне не ниже предыдущей (по разным подсчётам разных экспертов).

К примеру, Bloomberg подсчитал, что с учётом сохранения Чистый долг/EBITDA в текущем диапазоне и при 50 миллиардах FCF #дивидендная доходность может составить 8-11% в рублях.

Если все существующие рыночные условия сохранятся, то лично я не исключаю также вероятности выплаты специальных дивидендов, которые компания исторически выплачивала в "алмазные" года.

Ключевые новости

- В декабре 2020 компания запустила первый в своей истории ювелирный онлайн-магазин alrosadiamond.ru

- Торговый офис «Алроса» в Гонконге стал полноправным членом Шанхайской алмазной биржи и, таким образом, расширил возможности для торговой деятельности на территории материкового Китая.

- Компания выиграла участок на поиск золота на Иендинской площади в Забайкальском крае. Поисковые работы и обоснование прогнозных ресурсов рудного золота компания должна завершить до конца 2023 г.

- Компания построит новый рудник вместо разрушенного в 2017 г. рудника «Мир» в Якутии. Разработка проектной документации и прохождение госэкспертизы намечена на конец 2022 г.

- Компания «Алроса» представила технологию трейсинга алмазов и бриллиантов с помощью неинвазивной лазерной маркировки. Такую нанометку невозможно уничтожить или сполировать. Она представляет трехмерный код, связанный с платформой ALROSA Provenance, где представлена подробная информация о происхождении бриллианта и его характеристиках, а также фото, видео, схемы планирования огранки.

- Также, была восстановлена работа на карьере «Зарница» и на карьере «Заря» Айхальского ГОКа. Работы там останавливались в 2020 в связи со снижением спроса.

Дивидендный дождь (вместо выводов)

Как мы понимаем, нынешняя рыночная конъюнктура и потенциально высокие дивидендные выплаты поддерживают котировки акций на исторически высоком уровне.

Логично, что компания специально привела свой чистый долг в отрицательное значение для выплаты 100% FCF дивидендами. Сказывается и то, что как государственная компания Алроса должна выплачивать не менее 50% от чистой прибыли.

Но вот дальнейшая судьба стоимости акций целиком зависит от цен и баланса спроса/предложения на алмазы. Этот фактор не поддаётся какому-то разумному прогнозированию и выступает главным инвестиционным риском.

Прежде мне не раз писали, что Алросу задавят конкуренты, занимающиеся производством синтетических алмазов. Пока об этом говорить слишком рано и преждевременно:

Во-первых, производство искусственных камней значительно более дорогостоящее занятие, чем добыча природных. К тому же объёмы производства "синтетики" настолько малы, что не удовлетворят и малой доли мирового спроса.

Во-вторых, природные алмазы имеющие ювелирную ценность всегда будут в приоритете и спрос на них сохранится.

Что действительно может быть, так это истощение рудников конкурентов. К примеру, в 2019 году Rio Tinto закрыла крупнейший рудник в Австралии - рудник приносил 90% розовых алмазов в мире. Это спровоцировало дефицит и рост цен.

Другое дело, что бизнес компании узко-специализирован. Потоки Алросы слишком сильно зависят от состояния рынка и отрасли.

И вот тут хотелось бы видеть какую-то внутреннюю диверсификацию. К примеру, недавно речь зашла о том, чтобы Алроса занялась добычей золота и других металлов - это был бы позитивный сценарий, но данные разговоры (если проверить новостную ленту по годам) идут уже с 2015-2016 годов, а каких-то действий до сих пор нет.

Я начинал набирать долю в Алроса под дивиденды и затем немного докупался во время дивидендного гэпа. Доля компании в моём долгосрочном портфеле - 2,6%.

Возможно, что под следующие дивиденды увеличу долю в портфеле до 3%.

Продавать пока не собираюсь. Больше выжидаю каких-то интересных новостей по планам развития.

Финансовый обзор Алроса делал с помощью сервиса Blackterminal (скриншоты с данными оттуда). Вы меня часто спрашиваете, так что сразу начал добавлять ссылку.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#дивидендный портфель #дивидендная зарплата