Источник статьи - официальный телеграмм-канал: инвестиции в двадцать

Сектор – Потребительская цикличность

Индустрия – Строительство (10 в секторе по весу)

Выручка растет, а акции падают…

Мультипликаторы:

Cash-TO-Debt = 0,13. Это говорит о том, что на 19$ кэша приходится 100$ долга.

Долг к собственному капиталу составляет 87%, что говорит о высокой закредитованности.

Операционная прибыль (прибыль от основной деятельности) % = 8,67% (2017 год – 8,97%)

Чистая прибыль (прибыль/выручку) % = 6% (2017 год – 2,35%)(cредняя по рынку)

ROE (прибыль/собственный капитал) = 10,9%, т.е. рентабельность собственных активов (2017 год – 8,5%)

ROA (прибыль+процентные платежи/капитал) = 4,65% рентабельность всех активов (2017 год – 2,13%)

- Средний рост выручки за 3 года: 13,9%

- Средний рост прибылиза 3 года: 10,6%

- Средний рост EPS (прибыли на акцию) за 3 года: 8,5%

Что касается среднего P/E по индустрии, равного - 13,77, то он меньше среднего: 9,17.

Средний P/E за 2017-2020 год у компании находится в районе 10-13.

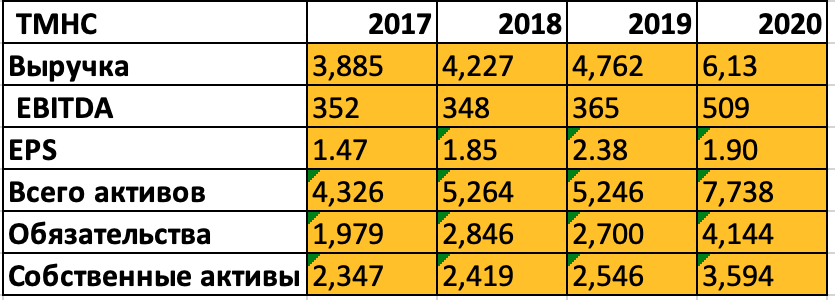

Финансовые показатели:

Прогнозные финансовые показатели:

Покупки бизнеса:

Инсайдеры:

За последнее время покупок не было.

Дивиденды

Их нет

Количество акций в обращении:

С 2020 года происходит незначительное увеличение акций в обращении (фри-флоата)

Оценки аналитиков:

Аналитик как всегда переоцениваю актив в большую сторону

Мой прогноз:

Покупка: 25$-26$

Продажа: 30-31$