Ипотечный кредит – единственный способ купить жильё для большинства граждан нашей страны, но и он имеет свои недостатки. Вместе с радостью от нового дома или квартиры заёмщику достаётся груз финансовой ответственности, от которого он старается избавиться.

Предлагаем несколько лайфхаков, которые помогут выплатить ипотеку быстрее.

1. Накопите большую сумму на первоначальный взнос

Всё логично: чем меньше сумма полученного кредита, тем быстрее клиент отдаёт долг банку. Сумма переплаты при меньшей величине займа также уменьшается.

Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то и больше).

Здесь важно найти баланс. Если клиент старается накопить больше на первый взнос, но при этом доходы не растут и приходится платить за съёмное жильё, время не идёт на пользу. Вместо пустого ожидания лучше заняться сбором документов в банк.

2. Найдите минимальную ставку

Если вы покупаете квартиру в новостройке, выбирать приходится из списка банков, в которых аккредитован застройщик. При оформлении сделки на вторичном рынке выбор ипотечных программ намного больше.

Ещё один способ получить сниженную ставку – льготная ипотека. С 2018 года государство поддерживает заёмщиков с детьми при покупке недвижимости. По условиям программы получить помощь могут семьи, в которых после 1 января 2018 года родился даже один ребенок.

По программе можно купить строящееся или готовое жильё от застройщика. На вторичный рынок предложение не распространяется. Требуемый первоначальный взнос – 15%.

Преимущество программы в сниженной процентной ставке – 5% годовых.

3. Все деньги – в досрочное погашение

Думая о том, как лучше платить ипотеку, планируйте свои расходы. Ежедневная экономия поможет быстрее рассчитаться по обязательствам. Если откладывать по 200 руб. каждый день в течение месяца, вы получите 6000 руб., которые можно отправить на погашение.

Кроме экономии на ежедневных покупках, найти деньги на досрочное погашение можно следующими способами:

- Используйте материнский капитал.

Ещё один вариант ответа на вопрос «Как быстро расплатиться с ипотекой?» – уменьшение долга с помощью материнского капитала. Допускается несколько вариантов для использования средств, в том числе и улучшение жилищных условий.

- Получите налоговый вычет.

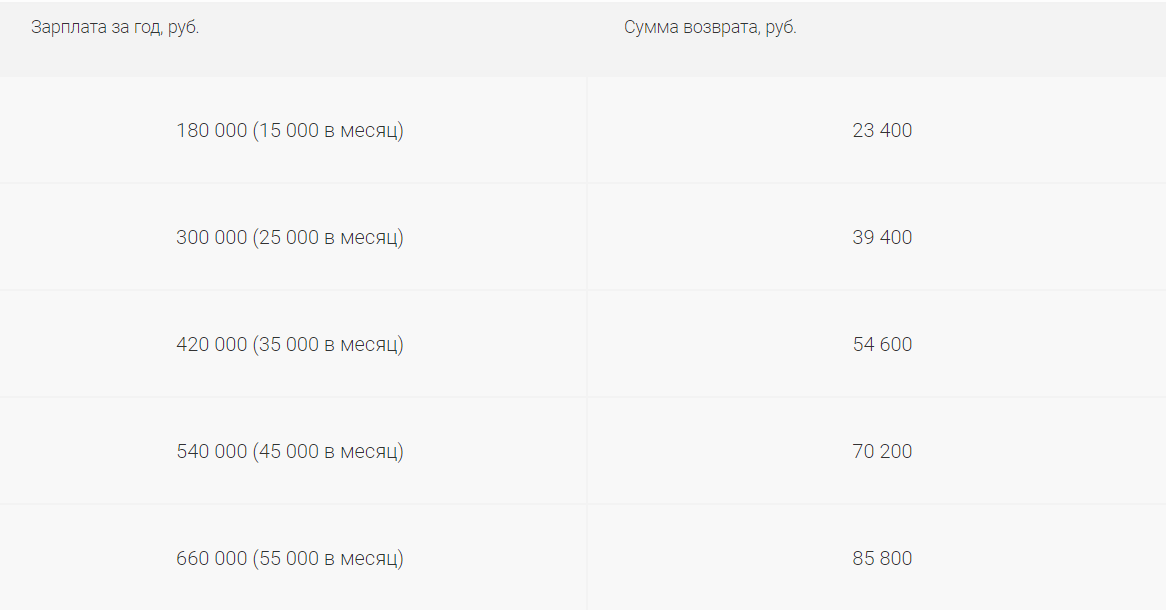

При покупке недвижимости заёмщик может получить налоговый вычет. Максимальная сумма – 260 000 руб. (13% от стоимости жилья). До 390 000 руб. можно вернуть с выплаченных по ипотеке процентов.

Чтобы получить деньги, нужно подготовить для налоговой службы документы:

- справку 2-НДФЛ с указанием дохода за предыдущий год;

- заполненную форму 3-НДФЛ (можно заполнить в электронном виде);

- договор купли-продажи недвижимости (копия);

- копию ипотечного договора;

- подтверждение перечисления денег продавцу;

- копию свидетельства о браке и письмо о распределении вычета между супругами.

Распределять вычет с недвижимости между супругами есть смысл, если стоимость квартиры превышает 2 млн руб. Например, жильё обошлось в 3,2 млн руб. Если распределить сумму на двоих, каждый из супругов получит вычет с суммы 1,6 млн руб., то есть максимум по 208 000 руб.

Налоговая возвращает сумму в пределах 13% дохода за год.

За каждый прошедший год клиент будет возвращать рассчитанную сумму, пока суммарная величина не достигнет 260 000 руб.

Покупатель недвижимости может получить компенсацию за год одной суммой или оформить возврат через бухгалтерию работодателя. В последнем случае из зарплаты не будет удерживаться налог 13%.

Когда вся сумма вычета получена, заёмщик обращается за вычетом по процентам. Для этого потребуется ежегодная справка из банка, информация из которой переносится в налоговую декларацию.

Чтобы быстрее выплатить ипотеку, направьте полученные деньги на досрочное погашение займа.

- Пустите пожить квартирантов.

Вариант подходит для тех, у кого приобретённая недвижимость – не единственно возможное место жительства. Наиболее он привлекателен при условии, что ежемесячная плата квартирантов будет составлять минимум 70% платежа. В результате у вас появятся свободные деньги для погашения долга сверх установленного договором минимума.

Сдавать в аренду можно не всю жилплощадь, а только часть, например одну комнату. И не обязательно на всё время. Короткие периоды, такие как отпуск, тоже принесут дополнительный доход.

4. Воспользуйтесь рефинансированием

Рефинансирование – оформление нового ипотечного договора для погашения действующего кредита на жильё. Клиент получает деньги, погашает ими задолженность и выплачивает долг по графику уже другому банку.

Преимущество способа в разнице процентных ставок. Например, вы оформляли ипотеку по ставке 13%, а рефинансировали со ставкой 8%.

Получение нового займа под залог жилья сопровождается затратами времени и денег. Квартиру снова нужно оценивать, собирать документы и подтверждать финансовое положение. Поэтому, если платить осталось недолго, просчитайте собственную выгоду.

5. Изучите график погашения

Существует два вида платежей, которыми погашаются кредиты: дифференцированные и аннуитетные:

- Аннуитетные платежи подразумевают погашение равными суммами, что удобно для клиента. Платёж состоит из двух частей (основного долга и процентов), соотношение которых меняется со временем. В начале выплат преобладают проценты.

- Дифференцированные платежи уменьшаются по мере выплат. Сумма основного долга распределяется по месяцам поровну, а процент начисляется на остаток основного долга. По мере выплат основная сумма уменьшается, как и начисляемый процент, что приводит к уменьшению платежа.

Клиенту выгоднее погашать ипотеку дифференцированными платежами, но не все банки предоставляют возможность выбора.

Первые годы оплаты нагрузка на семейный бюджет больше, чем в случае с аннуитетным платежом, но когда сумма ежемесячного взноса уменьшается, клиент может использовать свободные деньги для досрочного погашения ипотеки. После первых 6 лет оплаты получится ежемесячно вносить минимум на 6000 руб. больше.

Резюме

«Как быстро расплатиться с ипотекой?» – первая мысль клиента банка по утрам. Чтобы максимально оперативно рассчитаться по обязательствам, направляйте все свободные средства на досрочное погашение кредита, следите за предложениями банка по рефинансированию и не упускайте возможности получить помощь от государства.