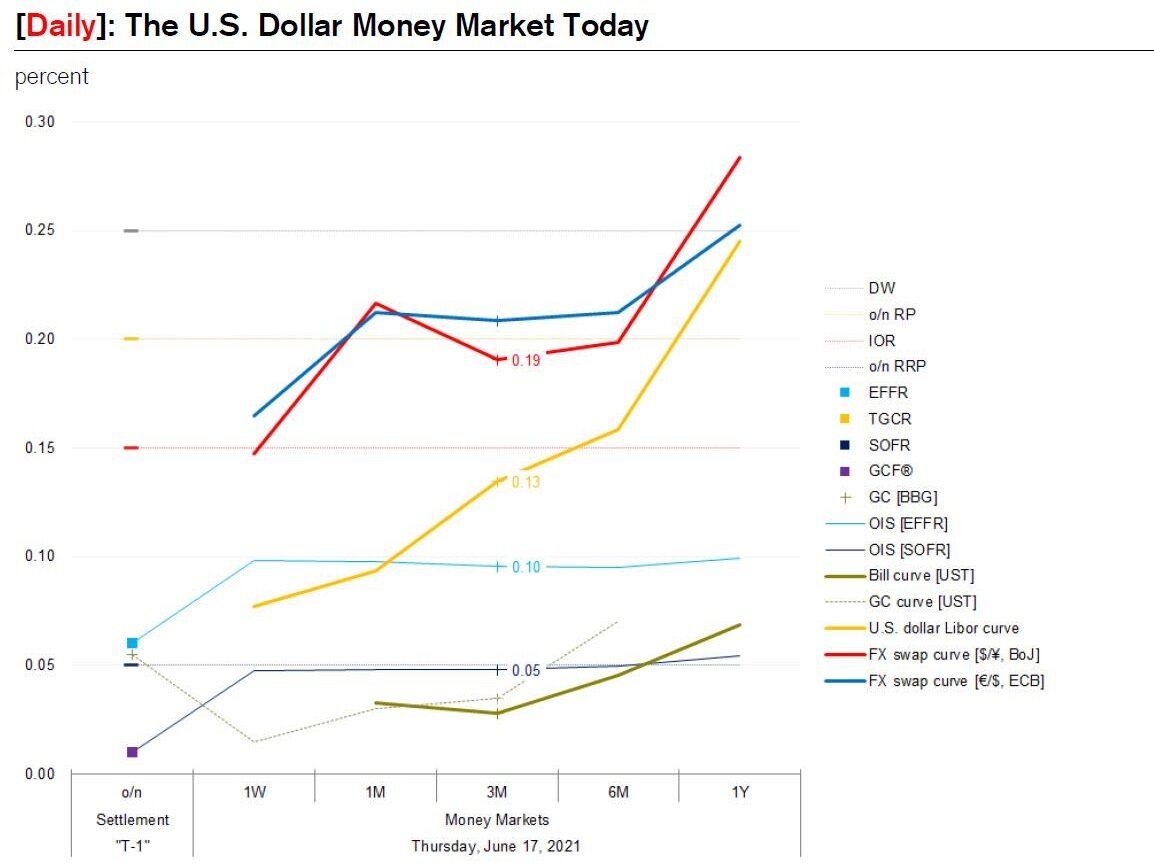

Две недели назад, после неожиданного ястребиного объявления ФРС FOMC, которое также повысило регулируемые ставки по овернайт-репо и операциям IOER на 5 базисных пунктов до 0,05% и 0,15% соответственно, мы объяснили это написав, что « переоцененный механизм RRP быстро станет проблемой для банковской системы: банковская система перестает быть ограниченной в активах (депозиты хлынут, но некуда их ссудить, кроме ФРС), к ограничению ответственности (вклады уходят, и их негде заменить, кроме как на денежном рынке) ».

Мы имеем в виду, что если раньше ставка RRP в 0,00% не поощряла размещение инертных избыточных резервов, а просто предоставляла место для их хранения, то теперь, когда ФРС обеспечивает значительный рост доходности по сравнению со ставками, предлагаемыми триллионами. Что касается векселей, мы скоро увидим кардинальные изменения на денежном рынке в одночасье, поскольку триллионы капитала перераспределяются от традиционных инвестиций в РРП ФРС.

ФРС также допустила политическую ошибку - только на этот раз своими техническими ставками, «одно дело - поднять ставку на Механизм RRP, когда в повышении, строго говоря, не было необходимости, а другое дело - поднять его «неоправданно» высоко - как выразился один управляющий денежным фондом: « вчера мы не могли получить даже базисные баллы в год; чтобы получить бесконечные бумажные баллы по пяти базисным ставкам. очки от самого надежного контрагента - это мечта ».

Хотя 0 б.п., возможно, считалось многими слишком низко, на данный момент это вряд ли было катастрофой (Credit Suisse был одним из тех, кто не предсказывал никакого повышения ставки), 5 б.п. слишком щедро, новое обратное репо, ставка нарушит состояние «сингулярности» и «подобно ракетам с тепловым наведением, инвесторы денежного рынка перемещают сотни миллиардов, совершая резкие повороты на 90 градусов, охотясь даже за базисную точку доходности на нулевой границе - при 5 базисных пунктах денежные фонды имеют стимул торговать всеми своими казначейскими векселями и размещать наличные в учреждении RRP ».

Действительно, как показано ниже, доходность по векселям составляет менее 5 базисных пунктов в течение 6 месяцев, а денежные фонды имеют векселей на сумму более 2 триллионов долларов. У них есть стимул продавать, в то время как у других есть стимул покупать: учреждения, депозиты которых были «терпимы» банками до сих пор и получали нулевой процент, имеют стимул использовать диапазон 0-5 базисных пунктов, который может предложить кривая векселей. Положить ваши наличные деньги на базисную сумму в счетах лучше, чем депозиты по нулевой ставке. Таким образом, начинается стерилизация резервов, и таким образом механизм O/N RRP превращается из в значительной степени пассивного инструмента, который обеспечивал минимальную процентную ставку для депозитов, оттесненных крупными банками, в активный инструмент, который «высасывает» депозиты, банки решили оставить.

Чтобы помочь читателям представить себе, что происходит, мы предлагаем следующий «экстремальный» мысленный эксперимент: большая часть депозитов «Covid-19», которые в настоящее время находятся в банках, поступают на рынок векселей, где ставки лучше. Денежные фонды продают векселя институциональным инвесторам, которые в настоящее время хранят свои наличные деньги в банках, а денежные фонды обменивают векселя на безналичные РРП. Сказано (несколько) просто, хотя ранее ФРС предоставляла банкам удобное место для хранения резервов, теперь она будет активно истощать резервы до такой степени, что мы можем закончить еще одним кризисом репо в стиле 2019 года, поскольку большинство финансовых институтов внезапно обнаруживают, что слишком мало внутридневных резервов, что вынуждает их использовать другие механизмы финансирования ФРС (например, валютные свопы), чтобы оставаться стабильно платежеспособными.

Наконец, как мы отметили две недели назад, этот процесс не происходит в одночасье. Понаблюдать за последствиями стерилизации резервов ФРС займет несколько недель, и, конечно же, в последний день квартала мы увидели резкую эскалацию, поскольку общий объем резервов, хранящихся в ФРС, вырос до почти 1 триллиона долларов. прирост более чем на 320 миллиардов долларов , половина из которых пришлась на уменьшение ранее существовавших резервов, 80 миллиардов долларов пришлись на перевод денежных средств со своих неоплачиваемых счетов GSE, 40 миллиардов долларов из резервов, недавно созданных посредством QE после корректировки ставки, а оставшаяся часть 30 миллиардов долларов - это падение общего счета казначейства.

Насколько выше этот график может подняться?

В своем последнем сообщении мы поднимаем тему стерилизации резервов, которую впервые подняли две недели назад после повышения ставок FOMC IOER / RRP, и заявляем, что есть два способа «щедро переоцененного механизма RRP». стерилизовать резервы:

- денежные фонды увеличивают свою чистую доходность (передавая «подарок» от ФРС),

- переводить деньги из банков в механизм RRP, или денежные средства перемещаются из казначейских векселей по мере погашения векселей в механизм RRP, и в этом случае кому-то, у кого есть банковский депозит, придется покупать векселя.

Оба примера приводят к уменьшению резервов и увеличению использования O/N RRP, но первый сопровождается более высоким AuM в денежных средствах, а второй нет - последний проявляется. только как ротация от векселей к РРП.

Поэтому, заглядывая в будущее, где использование обратного репо, вероятно, превысит 1 триллион долларов в короткие сроки, мы задаемся вопросом, какой из этих двух потоков будет доминировать в ближайшие недели. По нашему мнению, это будет последнее, поскольку денежные средства, похоже, не переходят в прибыль от переоцененного механизма - «чистая доходность денежных средств по-прежнему практически равна нулю» - поэтому, если деньги уходят из банков, они будут преследовать более высокую доходность по векселям, а не более высокую доходность денежных средств.

Это схематично показано на диаграмме ниже, которая показывает, как резервы будут стерилизованы посредством ротации от векселей к RRP.

Следующим шагом для определения приближающегося всплеска использования RRP является выяснение, сколько «космических» денежных средств должно быть переведено из счетов в RRP. Чтобы ответить на этот вопрос, мы начинаем с данных о владении денежными фондами на 31 мая, которые показывают использование механизма RRP отдельными денежными фондами. Зная их использование, можно также подсчитать, насколько каждый фонд далек от лимита в 80 миллиардов долларов на каждого контрагента, то есть сколько «мест» они должны превратить из счетов в РРП.

Затем сравнивается доступное «пространство» с количеством банкнот, хранящихся в каждом денежном фонде, и выбирается меньший из двух (напомним, мы пытаемся вычислить максимальное использование RRP без каких-либо притоков).

На первом графике ниже показаны результаты для крупнейших комплексов фондов - крупнейшие денежные фонды имели возможность вывести из счета 1 триллион долларов и разместить гораздо больше денег в системе O / N RRP, это очень много.

Что еще более важно, следующая диаграмма показывает, что векселя этих денежных средств будут погашены к 31 августа - это много за короткий период времени.

Кроме того, в эти диаграммы не включены денежные фонды второго уровня, которые хранят векселя на 350 миллиардов долларов, из которых около 300 миллиардов долларов могут быть заменены на O/N RRPs.

Собирая все вместе, мы подсчитали, что к концу августа мы ожидаем 1,3 триллиона долларов, которые будут переведены из счетов в РРП.

Небольшое примечание: поскольку в этих оценках используются данные по состоянию на конец мая, но сегодня июль, можем ли мы подсчитать, сколько денежных средств для ротации уже получено в течение июня?

Что ж, согласно данным ФРС О/ N по RRP - без учета всплеска, вызванного потоками на конец квартала - говорят нам, что использование механизма увеличилось примерно на 300 миллиардов долларов с момента повышения ставки RRP, из которых, как отмечалось выше, только половина произошла из-за сокращения резервов и депозитов, т.е. ротации от векселей к O/N RRP и от депозитов к векселям.

Это означает, что есть еще около триллиона долларов, которые нужно преодолеть с уровня в диапазоне 800-900 миллиардов долларов, или, другими словами, на этот раз в августе объем обратного репо ФРС вырастет примерно до 2 триллионов долларов, а это означает, что невероятные 2 триллиона долларов в резервы будут выведены из системы. И хотя этого следует ожидать в то время, когда финансовая система разрывается из-за слишком большого количества ликвидности, которая продолжает добавляться со скоростью 120 миллиардов долларов в месяц, вопрос в том, что произойдет, когда будет истощено слишком много резервов? В конце концов последствия этой «стерилизации» заключаются в том, что банк теряет депозиты и резервы, вот что происходит, когда ставки по механизмам предоставления залога устанавливаются выше ставок, доступных на вексельном рынке.

К этому единственному вопросу, который мы можем добавить, это то, что происходит, когда - после очередной истерики на рынке репо, когда ФРС истощает слишком много резервов, что, вероятно, произойдет всего за несколько недель - это резкий отток ликвидности и Федрезерв вбросит 2 триллиона долларов инертных резервов на рынок: насколько тогда вырастут рисковые активы?

Подпишитесь на канал, чтобы всегда быть в курсе всех актуальных событий в мире инвестиций!

Читайте нас в удобном формате: YouTube, Facebook, Instagram, Telegram