Сегодня делала докупки в портфель на образование дочерей. Нужно было увеличить долю акций российских компаний. Распределение активов в портрете, рассчитанном на 6 лет, довольно умеренное :

- 50% акции

- 30% облигации

- 20% золота

Все активы исключительно в ETF и БПИФ, портфель индексный.

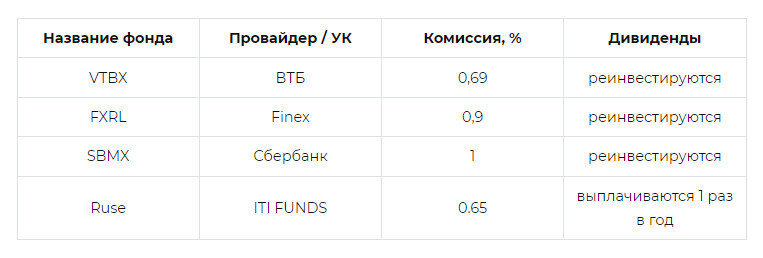

До сегодняшнего дня российские акции были представлены в нем ETF отFinex, FXRL (индекс Мосбиржи). Бумажная доходность за 10 месяцев более 10%. Можно было приобрести еще несколько лотов этого фонда и успокоиться, но я решила оценить все имеющиеся в распоряжении инвестора фонды и БПИФы, следующие за индексом Мосбиржи.

В моем распоряжении были 2 ETF - FXRL от Finex и RUSE от ITI FUNDS, а также 2 БПИФ - SBMX от Сбербанка и VTBX от ВТБ.

На первый взгляд самым интересным из этих 4-х смотрится фонд RUSE. Комиссия всего 0,65% да и дивиденды, которые выплачиваются раз в год.

Но!

Загвоздка в том, что БПИФЫ, зарегистрированные в России, освобождаются от налога на прибыль и все поступающие к ним дивиденды реинвестируются полностью.

А ETF, зарегистрированные за границей и вынуждены платить 13% с дивидендов. Естественно, все эти издержки ложатся на плечи инвестора в виде скрытых комиссий. В случае с RUSE инвестор платит эти 13% дважды: когда дивиденды получает фонд и когда фонд выплачивает их затем инвестору.

Если взять на основу расчетов 8% дивидендную доходность индекса Мосбиржи (данные за последние 10 лет), то комиссия по FXRL вырастает на 0,8%, а в RUSE аж на 1,2% .

Плюсуем все издержки по получаем:

Казавшийся первоначально самым выгодным RUSE имеет комиссию в 1,85%, а FXRL в 1,7%

Довольно дорогой БПИФ от Сбера со своими 1% за обслуживание уже не выглядит очень дорогим, а снизивший в октябре 2020г комиссию с 0,71% до 0,69% ВТБ вообще выглядит супер красавчиком!

Учитывая, что я инвестирую через брокера ВТБ, то еще и освобождаюсь от комиссии брокера.

Вывод прост: Анализ реальных комиссий фондов помог мне выбрать наиболее оптимальный вариант инвестиций в российские акции -VTBX, за покупку 22 лотов я заплатила всего 33 копейки)