По сложившейся традиции хочу вернуться в недалёкое прошлое и вновь разобрать одного из эмитентов, обзор облигаций которого был размещён на канале осенью 2020 года. Сегодня мы ковыряем отчётность ООО "ИТК "Оптима", ИНН 7729686084. Напомню, что компания занимается производством стеклянной продукции, а именно баночек-флакончиков, в т.ч. по индивидуальным заказам. Итак, предлагаю посмотреть, что же поменялось в компании за прошедшее время.

Описание облигаций

Для начала напомню, что на сегодняшний день в обращении находится единственный выпуск облигаций эмитента ИТК Оптима-001Р-01, до этого на биржу компания не выходила.

Параметры выпуска:

- Наименование/ISIN: ИТК Оптима-001Р-01/RU000A102AK9

- Объём выпуска/номинал: 65 000 000 руб./1 000 руб.

- Срок обращения/дата погашения: 4 года/29.10.2024

- Ставка купона/купона на 1 облигацию/периодичность: 15%/37,4 руб./ежеквартально

- Амортизация: да, с 13-го платежа по 15% от номинала, последний платёж - 55%.

Текущая цена облигаций составила 106,68%, доходность по данным биржи снизилась до 12,96%. Дюрация - 916 дней.

С конца 2020 года цена заметно выросла, что делает облигацию несколько менее интересной для инвестирования. О том, насколько доходность отражает имеющиеся риски поговорим далее.

Разбираем отчётность

Компания не разместила отчётность за 1 кв. 2021 г., последние актуальные данные - за 2020 год. Не слишком много материала для анализа, но попробуем разобраться. Ниже представлен разбор отчётности эмитента по РСБУ.

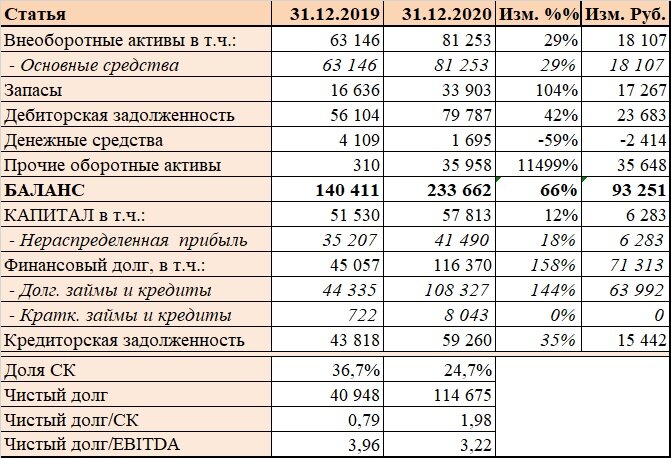

Выше вы можете наблюдать основные статьи Баланса эмитента на конец 2020 и 2019 годов. Первое, что бросается в глаза, это рост практически всех статей Актива. Наибольший интерес вызывает статья Прочие оборотные активы. Что учтено и по какой причине - загадка. Между тем сумма, отраженная в этой статье, весьма существенная. Очень не люблю непонятные мне "сущности". Особенно те, которые формируют более 15% Актива.

Дебиторская задолженность за минувший год увеличилась на 42%. При этом, заметного роста выручки мы не наблюдаем. Фактически, рост ДЗ говорит нам об ухудшении её оборачиваемости (оборачиваемость в днях выросла со 107 до 127 дней). Аналогичная ситуация с Запасами: прирост статьи на 104% привёл к росту сроков оборачиваемости с 55 до 67 дней.

С учётом того, что источником роста Актива были средства облигационного займа, можно констатировать не самое эффективное использование заёмных средств. Привлечённые средства инвесторов раздули Актив и осели в Запасах и ТМЦ.

Теперь переходим к Пассиву. Раздувание баланса заёмными деньгами привело к снижению доли СК до 24% от размера Пассива. Это не столь плохо, видали показатели и похуже. Однако, общая тенденция на снижение уровня финансовой устойчивости налицо: нагрузка на Капитал доросла с 0,79 до 1,98. Также напомню, что ещё в первом разборе внимание привлек тот факт, что заметная часть СК сформирована за счёт переоцени основных средств и добавочного капитала, источник происхождения которого непонятен.

Нагрузка на EBITDA, впрочем, уменьшилась. Однако по этому поводу мне тоже есть, что сказать. Но об этом чуть ниже.

Переходим к анализу ОФР. Несмотря на накачку привлеченными на бирже деньгами никакого роста бизнеса мы не видим - выручка выросла на лишь на 1%. Это вообще в пределах погрешности. Зато на 6% виден прирост себестоимости. Т.о., общая маржинальность бизнеса эмитента снизилась в 2020 году.

А теперь самое интересное - стремительный рост Прибыли от продаж и EBITDA. Казалось бы, можно радоваться. Однако, как говорилось в одном старом фильме, "меня терзают смутные сомнения". Выручка практически не изменилась, итоговая чистая прибыль тоже. Откуда в таком случае столь яркая динамика?

Как мне видится, увеличение Прибыли от продаж и EBITDA - есть результат манипуляций с отчётностью. Предположу, что часть расходов из статьи Коммерческие расходы перенесли в состав Прочих расходов. Это позволило увеличить Прибыль от продаж, что дало эмитенту возможность показать умеренный уровень нагрузки на EBITDA и весьма хороший показатель EBITDA/проценты. Свой вклад, конечно, внесло и увеличение амортизации, но "допиливание" ОФР всё равно первично.

Как бы ни было плачевно финансовое положение компании по данным это не вызывает такого неприятия, как попытки приукрасить положение дел. Есть, конечно, вероятность, что я ошибаюсь и попыток "дорисовать" отчётность не было. Но мне в это верится слабо.

Печальные выводы

Если подвести итоги статьи, то хочется отметить следующее:

- Несмотря на привлечение большого объема средств на бирже компания не показала существенного роста. Средства были использованы неэффективно, эмитент просто не смог их полноценно переварить.

- Кредитная нагрузка увеличилась и компания пытается замаскировать это "дорисовав" рост EBITDA. Формально, важные метрики не ухудшились, но верится им с трудом. Пока есть обоснованные сомнения в способности компании "тащить" на себе все долги.

- Сам факт попытки "допилить" отчётность до нужных параметров вызывает у меня крайний негатив. Простить эмитенту можно многое. Попытку развесить на уши инвесторам макаронные изделия прощать не хочется. Совсем.

На этой печальной ноте я заканчивают свой рассказ. Если вам есть, что добавить - приглашаю в комментарии. Конструктивная критика всегда приветствуется.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Недавние статьи:

Новости рынка. Самое актуальное на 26.06.21

Молодильные яблочки. Придутся ли нам по вкусу облигации ООО "реСтор"?