В июне #интер рао выплатила дивиденды. При цене акции на дату закрытия реестра 5,174 ₽ и дивиденде в 0,18 ₽, доходность составила 3,5%.

После отсечки акции ушли в дивидендный гэп, где до сих пор находятся. При достижении локальных минимумов на 4,8 ₽/акция добрал в свой долгосрочный инвестиционный портфель - доля немного проседала, так что решил усреднить.

Что касается дальнейших перспектив, то сохраняются 3 потенциальных драйвера для роста:

1. Компания начала инвестиции, то есть расчехлила свою кубышку. Первые покупки, конечно, вызывают сомнения - приобрела 11 строительно-инжиниринговых компаний, оказывающих услуги для электроэнергетики и жилищно-коммунального хозяйства.

Но на подходе несколько проектов, один на 3,5 гигаватт.

2. Погашение казначейского пакета акций. Вопрос давно остаётся подвешенным, и рано или поздно, компании придётся что-то решить.

3. Дивиденды. Интер РАО давно воюет с государством на этой почве. Недавно был принят закон о направлении на дивиденды не менее 50% от чистой прибыли государственными компаниями. Официально, ИРАО около-государственная, так что может продолжать отстаивать своё право на выплату 25% и не процентом больше.

Но, давление со стороны регулятора идёт, так что какую-то развязку мы ещё можем увидеть.

Эти гипотетические стимулы заложены в ожидания, но фактически не отыграны (ожидания уже остыли, а события ещё не произошли).

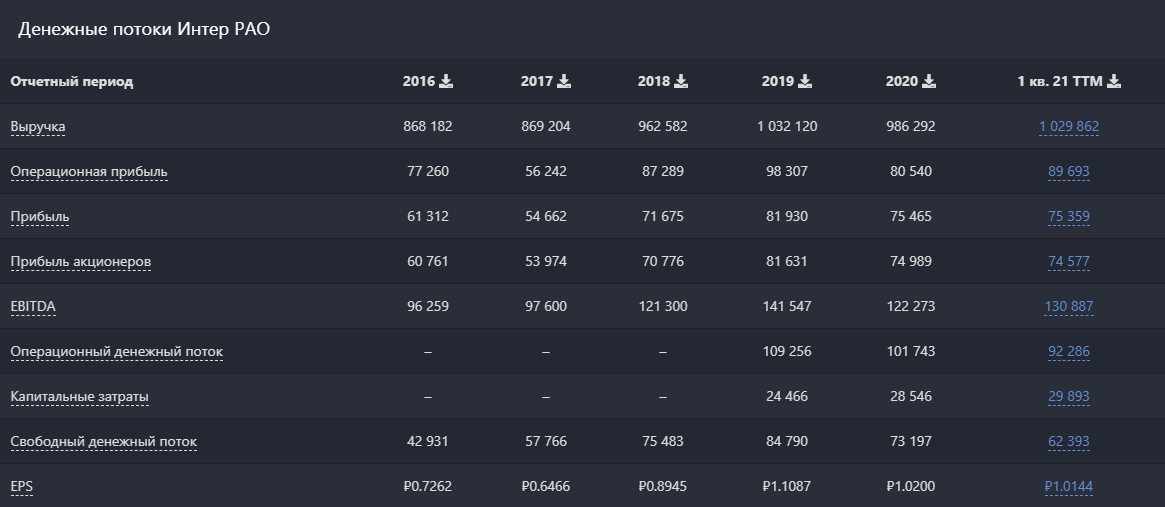

Фундаментально, у компании всё хорошо:

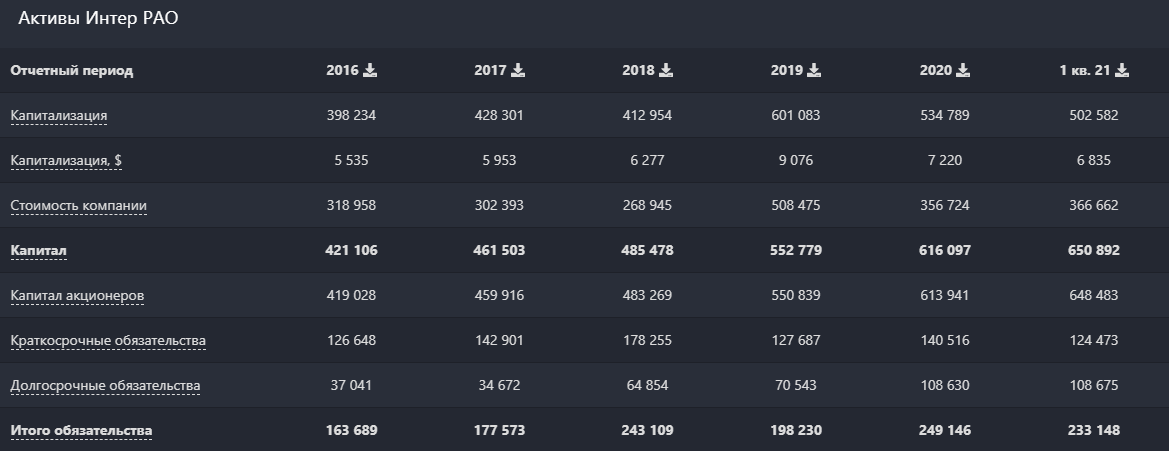

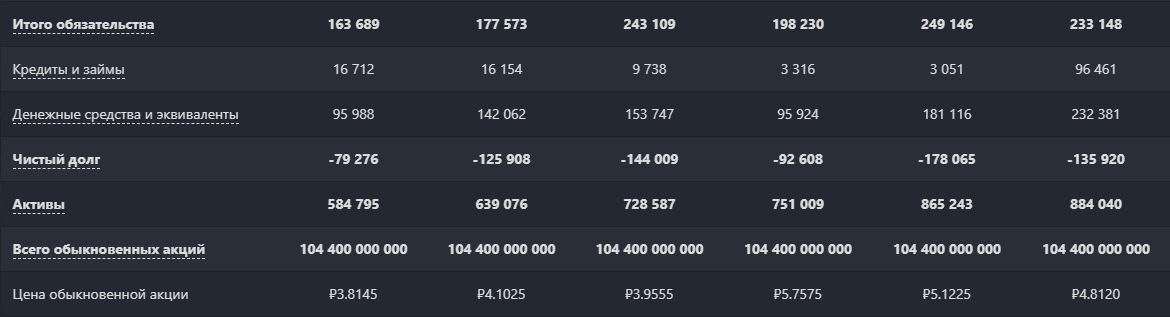

По финансовым показателям и мультипликаторам компания до сих пор остаётся недооценённой. Согласно оценке Blackterminal - потенциал роста 51%.

Что касается технического аспекта, то многие приверженцы технического анализа отмечают треугольник. Из таких формаций цена обычно либо резко выходит вверх, либо уходит под треугольник в даунтренд.

Как обычно 50/50 (все претензии к основателям технического анализа). Но нужно понимать, что всё будет зависеть от новостей компании и как инвесторы их воспримут.

Кстати, о новостях

- Компания «Интер РАО» продала за ₽1,026 млрд. свою долю в «Аккую Нуклеар», которая реализует проект строительства первой в Турции атомной электростанции. «Интер РАО» принадлежало 0,821% акций проектной компании.

11.02.2021 - Компания «Интер РАО» в декабре 2020 г. ввела в эксплуатацию третий блок Приморской ТЭС мощностью 195 МВт., завершив тем самым строительство генерации в рамках программы по обеспечению энергобезопасности Калининградской области.

12.02.2021 - Компании «Интер РАО» и «Квадра» закрыли два энергоблока после прекращения повышенных платежей по программе ДПМ. Объекты полностью окупились, получив с энергорынка в общей сложности около ₽27 млрд., по данным «Ъ». В «Интер РАО» заявили, что закрыли блок из-за убытков, а в «Квадре» — из-за проблем с оборудованием.

17.02.2021 - Группа «Интер РАО» в этом году намерена нарастить поставки электроэнергии за рубеж на 25%, до 15 млрд кВт⋅ч. Рост в основном будет обеспечен за счет Финляндии и стран Балтии.

02.03.2021 - Группа «Интер РАО» приобрела IT-компанию ООО «Сигма». Это позволит реализовать цифровую трансформацию бизнеса «Интер РАО», а также выйти на рынок информационных технологий.

Новость была одновременно с покупкой 11 строительно-инжиниринговых компаний, 20.05.2021 - Компания «Интер РАО» планирует перевести 2 энергоблока «Каширской ГРЭС» на более экономный парогазовый цикл. Для этого на объекте будут установлены четыре локализованные турбины производства «Силовых машин» мощностью по 150 МВт. каждая.

31.05.2021 - Группа «Интер РАО» продолжает работу с Банком России и Мосбиржей над внедрением плана по реинвестированию дивидендов в акции компании.

21.05.2021 - В целом, новостной фон нейтральный.

Автоматический реинвест

Последняя новость в списке, но не последняя по дате, привлекла моё внимание. С таким механизмом я ещё не сталкивался, так что решил узнать подробности.

На самом деле смысл очень простой: инвестор заполняет заявление в котором указывает намерение автоматически реинвестировать полученные дивиденды в акции компании.

Среди преимуществ такой механики, компания отмечает:

- Автоматическое наращивание позиции

- Возможность полного/частичного реинвестирования дивидендов.

- Отсутствие транзакционных издержек (no broker fees).

- Дополнительная доходность от реинвестирования инвестиционного дохода (compounding effect) наряду с ростом курсовой стоимости акций и дивидендной доходностью.

- Новый финансовый инструмент, сопоставимый по своим характеристикам с банковским депозитом.

Самое актуальное, конечно - это отсутствие брокерских комиссионных за сделки по реинвестированию.

Копания опубликовала опросный лист у себя на сайте. Но, по всей видимости, время истекло и сейчас он неактивен. Впрочем, учитывая, что компания продолжает работать в данном направлении на пару с Банком России и Мосбиржей - через какое-то время мы увидим такое дополнение в функциональных возможностях инвестора.

Вопрос в том, как всё это будет устроено. Пока, если подойти к вопросу творчески, данный механизм может иметь следующую транзакционную цепочку: компания выкупает акции с рынка, чем поддерживает рост котировок, и этот казначейский пакет выплачивает в качестве дивидендов тем, кто подписал соглашение, экономя тем самым часть средств, предназначенных для выплаты дивидендов.

Но, опять же, как данный механизм будет работать - увидим со временем.

Обращение к менеджменту

Поскольку я этот опрос пропустил (ни одним Интер Рао при официальной инфляции в 6% сыты), а мой блог возможно увидит кто-то из менеджмента компании, хочу ответить на последний вопрос в проводимом опросе:

Будет ли для Вас наличие DRIP дополнительным фактором для принятия инвестиционного решения об инвестировании в ценные бумаги эмитента?

Вероятно, своим ответом я выражу мнение большинства частных инвесторов, если скажу, что дополнительным фактором для принятия инвестиционного решения будет доходность хотя бы на уровне официальной инфляции, а не проигрывающая ей в 2 раза.

- Акции, по определению, являются высокорисковыми активами независимо от того, насколько руководство и менеджмент любят свою компанию.

Доходность на уровне 3,5% сейчас даёт накопительный счёт в Сбере. Инвестор же рискует, чтобы получить большую доходность, как минимум перекрывающую инфляцию.

Дополнительная доходность от реинвестирования инвестиционного дохода (compounding effect) наряду с ростом курсовой стоимости акций и дивидендной доходностью.

Дополнительной доходности от реинвестирования инвестиционного дохода без роста курсовой стоимости акций и дивидендной доходности быть не может, поэтому "наряду" не уместное слово в контексте данного преимущества.

Опять же, компания не может гарантировать роста стоимости акций. Что возвращает нас всё к той же теме - сложно ожидать, что инвесторы по достоинству оценят компанию, вложения в которую значительно проигрывают инфляции.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.