Основные драйверы роста - повышение цен на пластики и снижение курса EURRUB.

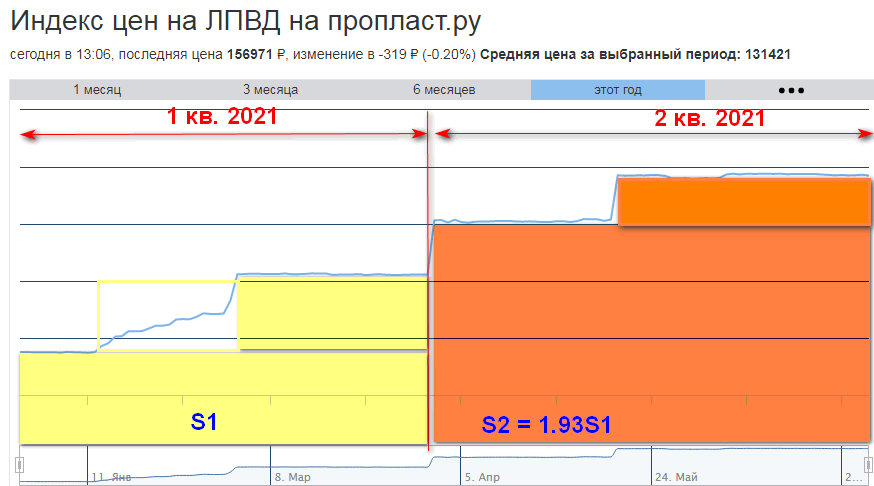

Во 2-м квартале 2021 продолжили расти цены на пластики. Пик был в апреле, но и сейчас цена держится выше мартовских значений.

Попробуем оценить как это скажется на выручке и чистой прибыли за 2-й кв. и за полугодие 2021 в целом.

НКНХ производит без малого 700 тыс. тонн пластика в год: полиэтилен, полипропилен, полистирол и АБС.

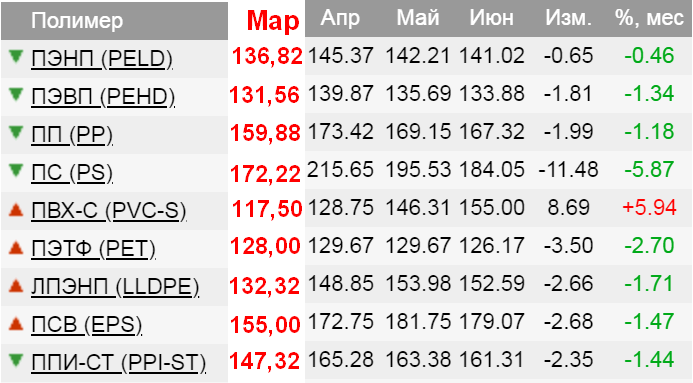

Смотрим как росла цена на пластики с нового года.

Распределение выручки по продукции взято из годового отчета за 2020 год: 41% - каучук, 34% - пластики и 25% - остальные виды химческой продукции.

Позиции по каучуку и прочей продукции я оставил без изменений - по ним просто нет данных.

А вот по мластикам есть индексы по базовым полимерам, используя которые можно экстраполировать выручку от реализации пластиков.

Промасштабировав выручку от пластиков за 1 кв. 2021 на коэффициенты из графиков, на выходе получена выручка по пластикам за 2-й квартал с расчетным значением - 37,6 млрд. против 18,7 млрд. в 1 квартале.

Прогнозная Чистая прибыль за 2-й кв. 2021 -16,29 млрд. и за полугодие - 27,68 млрд. руб.

Прогнозируемая Чистая прибыль за полугодие является абсолютно рекордной. До этого максимальная годовая Чистая прибыль не поднималась выше 26,5 млрд.руб.

А вот так отмаршировали по кварталам в 2020 году

Как влияет курс EURRUB и USDRUB на конец квартала на чистую прибыль компании?

Влияет очень сильно - это видно по 2020 году. Курс вырос - убыток, курс упал - прибыль. И данный момент отражается на дивидендах - компания не делает нормализацию чистой прибыль на курсовые разницы для целей выплаты дивидендов.

На конец марта 2021 в компании было валютных обязательств по еврокредитам на EUR 1,025 млрд. Также есть выборка еврокредитов во втором квартале, размер которой оценочно составляет EUR 30 - 90 млн.

Это с одной стороны, которая дает плюс от переоценки валютных обязательств, записываемый в Прочие доходы.

С другой стороны, компания на 22% генерирует выручку в евро и на 23% в других валютах. Выручка поступает в течение квартала. Если курс падает, а валютная выручка сразу не преобразована в рубли, то снижение курса обесценивает рублевый эквивалент выручки. Минус от обесценивания отражается в Прочих расходах.

Также у компании на 31.12.2020 был размещен депозит в долларах США ( в составе которого конвертированный в долл. США облигационный займ на 15 млрд. руб. ), рублевый эквивалент которого по отчетности составил 17 855 757 000 руб или USD 241,7 млн. С тех пор курс падал и это обесценивало рублевый эквивалент депозита с отражением этого факта в Прочих расходах.

Эти два встречнонаправленных потока курсовых разниц попадают как в Прочие доходы, так и Прочие расходы, формируя сальдо Прочих доходов и расходов. В модели указано их положительное сальдо 2,5 млрд. руб.

НКНХ префа застряла в треугольниках (или тройных тройках W-X-Y-X-Z, если не нравятся треугольники).

Основными бенефиарами рекордной чистой прибыли должны стать владельцы НКНХ префы.

Путеводитель по статьям

Основная статья

Экономика и финансы

Нижнекамскнефтехим: намечается рекордная прибыль за полугодие 2021

Производства

Производство метанола мощностью 500 тыс. тонн в год (статья написана 11.07.2020)

Нижнекамскнефтехим: ПГУ-ТЭС 495 МВт (статья написана 04.07.2020)

Нижнекамскнефтехим: ПГУ-ТЭС 495 МВт. Revision 2.0 (статья написана 24.04.2021)

Заводы-спутники 1-й очереди ЭП-1200 (статья написана 03.04.2021)

Популярная нефтегазохимия

Популярная нефтегазохимия (статья написана 19.07.2020)

Объединение с Сибуром

Нижнекамскнефтехим: объединение Таифа с Сибуром. Страхи и возможности миноритариев НКНХ (статья написана 15.05.2021)

Реорганизация АО Таиф для целей объединения с Сибуром (статья написана 29.05.21)

Сибур-Таиф: Who is Ms. TM LLC? (статья написана 05.06.2021)

Нижнекамскнефтехим: дивиденды в объединительный перииод с Сибуром и после

Таиф: рациональный тайминг для объединения с Сибуром (статья написана 14.06.2021)