Середина июня 2021г. стала знаковой для металлургов и настоящим адом для адептов их акций. Буквально за несколько дней в моменте компании теряли до 20% капитализации - это больше, чем просто коррекция. У многих сдавали нервы и закрывались стоп-приказы. И всё из-за бучи Минэка о "завышении цен на сталь".

Это канал Ю Capital, сегодня мы разберём причины и последствия разворота цен и попробуем оценить их справедливые значения.

Новостей на минувшей неделе по этому поводу вышло много. Переписывать их не буду, но некоторые ссылки дам. Напомню, что государство возмутилось, что металлургические компании наживались на нём при росте цен и решило отрегулировать этот момент. В результате решили поднять экспортные пошлины, в результате чего, по словам М. Решетникова, "чёрные металлурги" заплатят в бюджет 110-115 млрд. руб. К слову, бизнес вносил и свои предложения. Но порешили то, что порешили. Хорошо хоть: 1) пошлины планируется ввести с августа и до конца года, 2) рост цен на металлы в первом полугодии был таков, что не оставит компании без прибыли.

Учитывая разную информацию, предлагаю оценить влияние принятых мер на привлекательность бумаг металлургического сектора и справедливую стоимость акций. Суждения ниже будут основываться на официальной информации и методах, применяемых инвестиционными аналитиками и управляющими.

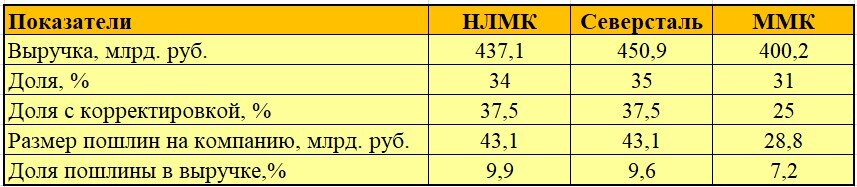

НЛМК, Северсталь и ММК самые крупные представители российской чёрной металлургии. Их выручка между собой соотносится примерно 34%, 35% и 31% соответственно. По этим долям и оценим пошлинную нагрузку на компании с поправкой на то, что у НЛМК доля экспортной выручки несколько больше.

Получаем, что ММК менее всего пострадает от введения временных пошлин. Размер дополнительных платежей в бюджет составит для Магнитогорского комбината около 7%. Для НЛМК влияние более существенное - без малого 10% выручки, Северсталь - около 9,5%.

Однако в реалиях 2021г. с существенным ростом выручки и нагрузкой на неё, приходящейся на 5 месяцев 2021г., цифры изменятся. Соотношение же останется примерно таким же и является близким к оценкам других аналитиков: средняя потеря EBITDA 6%, у НЛМК до 18%. Евгений Коган оценивает потери сильнее до 15-20% от EBITDA.

Давайте сравним наши оценки с реакцией рынка! Какую потерю стоимости компаний заложили продавцы и покупатели акций?

Действительно, на котировках НЛМК наибольшим образом сказалась негативная новость. Однако цена изменилась меньше, чем оценивали аналитики по EBITDA. А вот капитализация Северстали и ММК потеряла меньше НЛМК, но больше средней оценки специалистов.

Выводов напрашивается два:

1) рынок в короткий период уже учёл негатив в цене;

2) Северсталь и ММК выглядят привлекательнее для набора длинных позиций по отношению к НЛМК.

Но не стоит торопиться в принятии решений. По крайней мере, следует провести дополнительный анализ и дождаться стабилизации настроений на рынке.

Теперь о дивидендах.

#нлмк , #северсталь и #ммк платят дивиденды из свободного денежного потока так, чтобы за год выплаты стремились к 100% FCF. При этом должна соблюдаться норма долга, с чем порядок у всех. Но напомню, ещё в январе я обратил внимание читателей - дивиденды давно и существенно превышают 100%, что предполагает выплаты в долг. Полагаю, настал тот самый момент для снятия напряжения. Поэтому рассчитаю сразу два сценария:

А - пессимистичный - предполагает выплату 100% FCF;

В - традиционный - предполагает выплату более 100% FCF так, как это происходит сейчас.

Сценарий А учитывает рост цен на продукцию почти на 50% и долю пошлин, объявленных Минэком, приходящихся на компанию. В прогнозе не учтено возможное изменение объёмов производства/продажи продукции. В худшем случае, не нарушая бизнес-модель компаний, дивиденды за 2021г. у НЛМК и Северстали снизятся почти в 2 раза - на 8,3 и 55,7 руб. соответственно. ММК снизит выплаты на четверть или на 0,9 руб. Самое грустное в этом сценарии то, что компании уже выплатили большую часть "прогнозных" дивидендов.

Сценарий В менее пессимистичен, поскольку при тех же вводных данных, предусматривает такие же щедрые выплаты. Но по понятным причина сильно рассчитывать на это нельзя. Пусть это станет хорошим сюрпризом. В резерве остаётся неучтённый рост объёмов продаж, который по прогнозам аналитиков Sova Capital может вырасти на 6% и это только в России.

Полагаю, в сложившихся условиях инвесторы могут пересмотреть свои ожидания к текущей дивидендной доходности металлургов, понизив её на долю влияния вводимых пошлин. В дальнейший расчёт заложим доходности 9,5%, 8,8% и 6,6% для компаний соответственно.

На сегодняшний день заметим, что НЛМК уже находится ниже цены по сценарию В, а Северстали и ММК ещё далеко до этих уровней. Вместе с тем, начало торгового дня 28.06.21г. по металлургам проходит в зелёной зоне, добавляя от 0,2 до 1,2% к стоимости.

По оценке дивидендных выплат можно сделать вывод, что акции ещё не достигли своего дна. Подчеркну: в прогноз заложен весь негатив вводимых пошлин на три компании, а рост показателей исходит из гармоничного развития рынка. В действительности нагрузка на компании может оказаться меньше за счёт других представителей отрасли, а результаты более впечатляющими.

Мы определились с некоторыми возможными диапазонами изменения цен и дивидендов. Теперь применим методы оценки справедливой стоимости акций, которыми мы пользовались уже не раз.

В оценке будем исходить из следующих фактов:

1) ставка САРМ будет рассчитана для каждой компании исходя из систематического риска (текущее значение беты) и данных МосБиржи по индексу металлургии;

2) в прогноз денежного потока заложим естественный рост экономики и инфляции по макро статистике;

3) курс доллара 72,3 руб.;

4) выплата дивидендов в диапазоне 100-112,6% от FCF по средним историческим данным.

Эта оценка представляет мои самые негативные прогнозы на цену акций.

Справедливая цена акции НЛМК в 188,28 руб. соответствует зоне поддержки, сформированной в ноябре 2020г., и предыдущим максимума от октября 2018г. и июня 2019г.

Цена Северстали 1141,51 руб. соответствует максимумам тех же периодов, но находится ниже уровня поддержки, которая проходит в районе 1240 руб.

ММК же на текущий момент видится недооценённой, поскольку цена на рынке (60,5 руб.) ниже полученной оценки.

Полученные оценки приму к сведению при реструктуризации своих портфелей.

Выводы.

Эйфория на рынке в отношении металлургических компаний должна сойти. Компании неуклонно дорожали несколько последних лет, средний Р/Е приближается к 15 против 7,5 тремя годами раньше. Вводимые государством меры временные, но стали катализатором охлаждения акций. Рынок уже учёл негативное влияние на результаты компаний, но акции всё ещё имеют потенциал снижения, впрочем как и потенциал роста, особенно при благоприятных ценах на сталь и росте спроса на неё.

Наиболее дешёвыми выглядят акции компании ММК - текущий уровень их цены способен обеспечить традиционную дивидендную доходность этих акций.

Для долгосрочного инвестора акции выглядят более привлекательно, чем 2 недели назад. Но решения следует взвешивать, понаблюдать за ценой, а ещё лучше актуализировать оценку, дождавшись выхода полугодовой отчётности. Это уже скоро, пару недель.

Спекулятивную перспективу мне оценить сложнее, но у трейдеров свои методы.

В целом, все рассмотренные компании обладают финансовой устойчивостью и хорошей бизнес-моделью, позволяющей генерировать денежный поток, распределяемый на несколько дивидендных выплат в год.

Если у вас возникли вопросы по расчётам, оценкам и собственные суждения, делитесь ими в комментариях и не стесняйтесь обсуждать по существу.

Буду признателен всем за добровольную поддержку канала не только лайками.

Благодарю всех, кто был до конца и присоединился к обсуждению.