Итак, прошло целых 26 недель с момента, когда я начала инвестировать в ETF по 1000 рублей в нелелю. И практически полгода с тех пор как на первую тысячу рублей я купила фонд, по-моему на американские облигации.

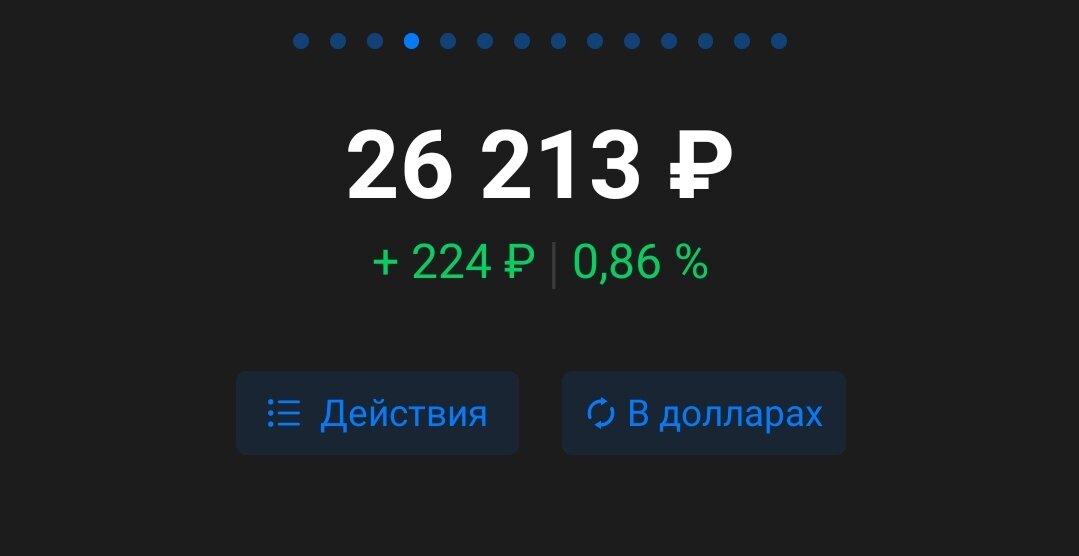

Ровно 26 тысяч рублей было вложено на счет, сколько же теперь на моем счете спустя пять с половиной месяцев постоянного инвестирования?

На самом деле, доходность счета не велика в силу того, что рынки за этот период ведут себя неоднозначно, акции растут, золото падает, облигации падают.

Всего за полгода активы выросли в цене всего на 224 рубля, что составляет менее 1% доходности.

Невольно задумываюсь о том, что тренд продолжится и за год сумма получится в два раза больше, т.е. около 1.7%, что, конечно же очень мало, тем более рынок сейчас растущий.

Посмотрим, какие же активы стали самыми прибыльными, а какие самыми убыточными.

1. ETF DIVD

Я приобретала данный фонд по цене 996 рублей за 1 лот. Сейчас цена 1133 рубля. Доходность на текущий момент 13.84%.

2. TMOS

Фонд от Тинькофф я покупала по стоимости 5.87 рублей за штуку, сейчас стоимость составляет 6.57 рублей. Доходность составляет 11.87%.

Эти 2 фонда показали отличную доходность и тянут мой портфель наверх. Но не все фонды прказали такой хороший рост.

1. VTBG

Фонд на золото от ВТБ показывает самое сильное снижение, которое составляет 5.34%. Со временем буду докупать данный фонд.

2. VTBY

Фонд от ВТБ на еврооблигации показывает снижение на 2.56%. Вообще все мои фонды на облигации сейчас в минусе. Конечно, это временное явление, оно объясняется тем, что сейчас на фондовом рынке хайп, в американских акциях имеется перекупленность, прежде всего в тех, которые входят в индексы Насдак и SnP500.

При наступлении коррекции в данных индексах, облигации по идее должны расти в цене, а их доходность соответственно падать.

Вот тогда я увижу плюс в котировках. Да, сейчас доходность минимальна, но данный портфель создавался как раз для того, чтобы показать результаты на длинном горизонте инвестирования.

Теперь я буду публиковать результаты раз в месяц, а не раз в неделю, поскольку неделя это слишком маленький таймфрейм и изменений в портфеле за неделю не так много.