Русская Аквакультура (AQUA) объявляет о расширении и продлении программы выкупа акций до 900 млн. руб.

Насколько интересны инвестиции в "Акву"?

🏅ПАО «Русская Аквакультура» является управляющей Компанией группы, лидирующей в сегменте производства атлантического лосося и форели в России.

Ключевые направления деятельности группы под управлением Компании включают:

▫️товарное выращивание атлантического лосося в акватории Баренцева моря в Мурманской области

▫️товарное выращивание форели в озерах Республики Карелия;

🐟Развитие аквакультуры является стратегическим направлением деятельности Компании.

В настоящее время, группа под управлением Компании владеет правами на 39 участков для выращивания лосося и форели. Общий объем потенциального выращивания на данных участках составляет около 50 тыс. тонн красной рыбы.

✅ Долгосрочная стратегия развития Компании предполагает создание крупнейшего вертикально-интегрированного игрока в сегменте аквакультуры, включающего собственное производство кормов и малька, первичную переработку и дистрибуцию собственной продукции.

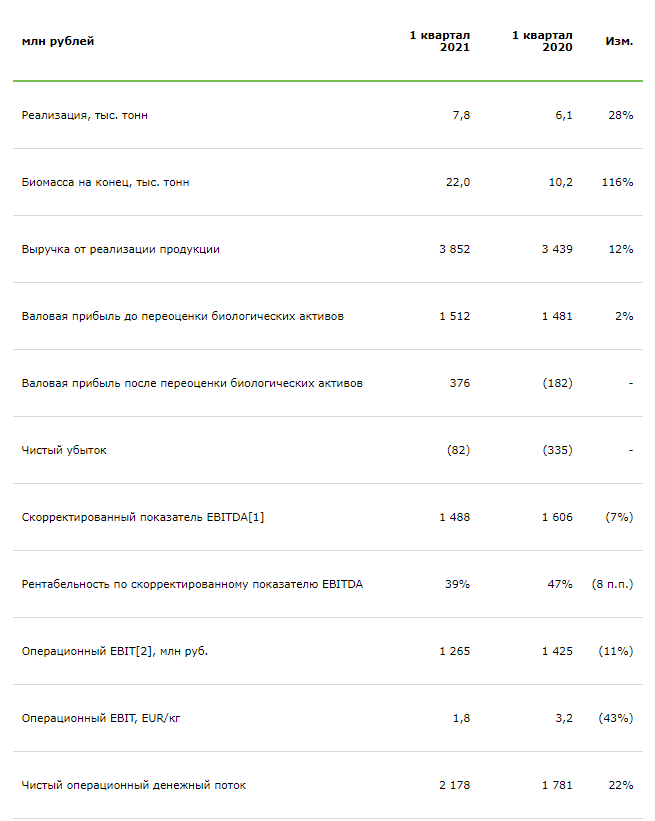

🔖 15 июня компания отчиталась за 1 квартал 2021 года

Ключевые финансовые показатели первого квартала 2021 года:

🔷 Выручка увеличилась на 12% по сравнению с аналогичным периодом прошлого года и составила 3,9 млрд руб.

* Рост выручки обусловлен ростом объемов реализации. В то же время, средние цены реализации снизились в сравнении с 1 кварталом 2020 года, основные факторы этого снижения – эффект высокой базы 2020 года и снижение доли категории SUPERIOR в структуре продаж в 1 квартале 2021 года.

🔷 Валовая прибыль до переоценки биологических активов выросла на 2% до 1,5 млрд руб.

🔷 Скорректированный показатель EBITDA достиг 1,5 млрд руб., что на 7% ниже уровня 1 квартала 2020 года. Рентабельность по скорректированному показателю EBITDA составила 39%.

* Ключевой фактор снижения показателя – более низкая цена продаж.

🔷 Чистый убыток составил 82 млн руб. против 335 млн руб. в 1 квартале 2020 года.

* Чистый убыток за 1 квартал 2021 года связан с сезонностью бизнеса и обусловлен отсутствием активного роста биомассы в зимний период.

🚢 Производство и перспективы

🟢 Объем вылова и реализации готовой продукции вырос на 26% и 28% год-к-году соответственно.

Компания запускает новые рыбоводные участки. В январе 2021 года Компания подписала договор на пользование рыбоводным участком в губе Питькова мощностью до 10 тыс. т за цикл. В апреле Компания выиграла аукцион и в мае подписала договор на пользование участка в губе Кислая мощностью 7–10 тыс. т за цикл.

🟢 Увеличена до 100% доля в перерабатывающем заводе. В мае 2021 года Компания реализовала заключенные в 2020 году опционные соглашения и приобрела 60% долей в компаниях ООО «Мурманрыбппром» и ООО «Три Ручья», доведя долю владения в перерабатывающем заводе до 100%.

💰 Дивиденды. По результатам 2020 года и первого квартала 2021 года Совет директоров рекомендовал распределить чистую прибыль и выплатить дивиденды в размере 5 и 4 рубля на одну обыкновенную акцию соответственно. Доходность выплаты пока около 1,1%, но если в 2021 году заплатят 9 рублей на акцию, доходность будет около 2.5%.

Менеджмент планирует придерживаться регулярных дивидендных выплат (как годовых так и промежуточных) в будущем, при условии отсутствия реализовавшихся биологических рисков, при благоприятных операционных показателях, сбалансированной долговой нагрузке и достаточном финансировании инвестиционной программы.

✅ Долговая нагрузка в порядке.

Чистый долг/EBITDA = 1.6, снизилась с 1.8 по состоянию на конец 2020 года.

⚖️Оценка компании

🔹P/E около 10

🔹EV/EBITDA около 11

С учетом текущих показателей оценка выглядит достаточно справедливо

🚩Русская Аквакультура (AQUA) явно выглядит как растущая компания, они наращивают объемы вылова, производства и переработки рыбы и планируют это делать дальше. Есть два фактора риска - возможная гибель биомассы в результате болезней или несчастных случаев. Второй - ценовая конъюнктура на рынке. Рост может складываться из двух параметров - рост производства и рост цены. От компании зависит только производство и с этим компания успешно справляется. С долгами у компании проблем нет, бизнес интересный, ценник справедливый. Если не боитесь обозначенных рисков, то даже по текущим ценам AQUA может быть нормальной покупкой. Чтобы купить с дисконтом надо ждать просадок.

💼 Имею компанию в портфеле, покупал в диапазоне 240-300. Серьезно наращивать готов на снижениях.

Подписывайся на мой Telegram:

✅ https://t.me/InvestDim , там мы ежедневно знакомим вас с новыми компаниями, публикуем отчеты, новости и актуальные мнения по фондовому рынку

Подписывайся на YouTube канал:

✅ https://www.youtube.com/channel/UC2_Ws59NmsOfyCRIw9ElpWQ?sub_confirmation=1, там вы найдете больше подробных разборов компаний и полезные обучающие видео по инвестициям

#AQUA #РусскаяАквакультура #отчеты #обзоррынка